文章图片

文章图片

文章图片

很早之前就有人扬言 , OLED将会取代LCD成为主流的显示面板 , 而今确实有往这个方向发展的趋势 。 目前 , 绝大多数中高端智能手机都开始普及OLED屏幕 , 旗舰机更是无一例外 。 同时 , OLED面板也逐渐渗透到彩电、笔记本、显示器等更多领域 , 价格也来到大家都能接受、买得起的区间范围 。 OLED正在快速抢占LCD的市场份额 , 而三星宣布退出LCD市场并主研OLED , 也在加速这一进程的发展 。

CINNO Research近日发布的数据显示 , 2022年7月国内LCD液晶面板的平均稼动率为73.3%(稼动率是指设备在所能提供的时间内为了创造价值而占用的时间所占的比重 , 数值下滑侧面反映工厂订单量减少) , 环比下滑2.3% , 同比下滑21% 。 全球各大面板厂商7月份的平均稼动率为66% , 除中国大陆地区以外的LCD面板厂商稼动率更是降至55% 。 作为对比 , 7月份国内OLED面板厂商的平均稼动率为41.6% , 环比增长了4.5% 。

(图源:CINNO Research)

从数据上就能反映出 , 虽然整个显示面板行业都处于一种较为低迷的状态 , 但受影响最大的还是LCD , 各大面板生产商的订单量明显减少 , 机器产能无法更大程度发挥 。 而OLED的局势较为良好 , 稼动率虽然低但呈现增长趋势 , LCD真的要被缓步取代了?

LCD面板产能持续下滑的原因其实 , LCD面板前两年才迎来了一次辉煌 。 2020年全球疫情爆发 , 世界各国的人们不得不开启“宅家模式” , 大家对电视、显示器、电脑、平板等电子产品的需求空前强烈 , 市场严重供不应求 , 推动着LCD液晶面板的价格也开始一路狂涨 。 从2022年6月直到2021年7月 , LCD面板出现一次长达13个月的涨价周期 , 55英寸以下小尺寸面板价格均翻了一倍有余 , 大尺寸面板涨幅也超过50% 。 同时 , 加上显示驱动IC芯片的严重缺货 , 导致去年上半年电视机不停地涨价 , 最高涨幅超过40% 。

(图源:DSCC)

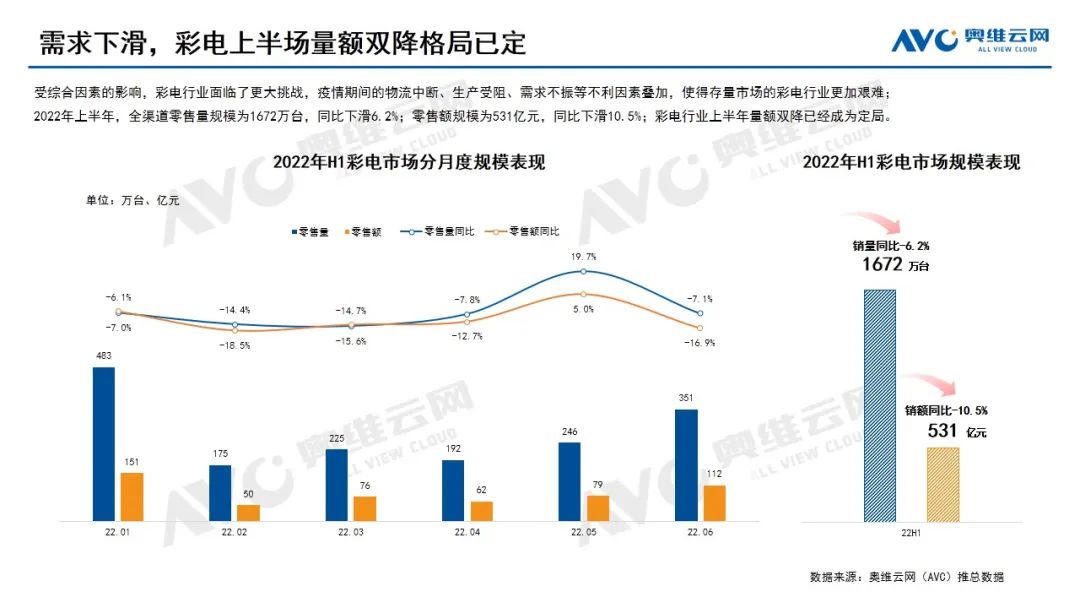

电视机价格虽然涨得猛 , 但消费者的购买热情依旧高涨 , 去年恰逢2021欧洲杯举办 , 进一步带动了电视机的销量增长 。 不过 , 全球彩电的绝大部分销量 , 其实都是美国和欧洲市场贡献的 , 和国内几乎没有太大的关系 , 因为国内彩电市场早就处于半饱和状态 。 奥维云网数据显示 , 2020年国内彩电销量为4450万台 , 同比下降9.1%;2021年销量为3835万台 , 同比下降13.8%;今年虽然只过去半年 , 但半年销量仅1672万台 , 同比下跌6.2% 。 从中能看出 , 国内彩电市场的景气度一年不如一年 。

(图源:奥维云网)

如果国外能一直维持这种消费热情高涨的状态那还好 , 遗憾的是 , 持续不断的疫情打破国外消费者对美好生活的期待 , 大量企业停工甚至破产 , 导致社会失业率飙升 , 大家不得不过上节衣缩食的生活 , 对非生活必需品的电子数码产品需求急剧降低 。 海外彩电市场的萎缩 , 导致全球彩电市场也开始低迷 , 电视机卖不出去品牌方自然要开始下调LCD面板的订单量 , 一时间LCD从供不应求瞬间变成供过于求 , 面板生产商为了应对过高的产能以及库存 , 不得不迅速降低LCD面板的报价 , 从去年7月直至今日 , LCD面板已持续降价14个月 。

有专家预测 , LCD面板去年的这波降价 , 可能会在今年初得到缓解 。 但恰逢俄乌局势动荡 , 消费者对未来更加悲观 , 进一步降低消费欲望 。 同时 , 三星、LG纷纷降低欧洲市场的彩电销量目标 , LCD面板的采购量更是分别下调了30%、10% 。 这一动作直接造成全球彩电市场、面板市场的恐慌 , 也推动LCD面板迎来第二波大降价 。 截至目前 , LCD面板的价格几乎跌破成本价 , 接下来应该不会再大幅度降价 , 但厂商的稼动率可能会持续下滑 。

- |TCL发布新品T7G真高刷电视II,全系1000nits峰值亮度

- TCL|TCL T7G 真高刷电视II 系列新品上市

- TCL|对抗激烈?TCL T7G和索尼X90K该怎么选?这里有您想要的答案

- TCL|全通道4K+144Hz高刷:TCL T7G系列电视新品3599元起

- 华为mate|iQOOZ6参数提前解析,LCD机型真不多了

- 什么是硬核时代的大国品牌?TCL中环用技术创新作答

- TCL|TCL开启“降价模式”,55英寸4K电视仅1289元,75英寸低至2719元

- Mini LED|重新定义画质天花板! TCL QD-Mini LED技术领先全行业

- TCL|未来十年赚钱的风口在哪里?

- TCL|TCL的T7G电视消息,支持全通道的144赫兹的刷新率