毛利率|半年亏6亿,为什么知乎还是不赚钱?( 二 )

优质的创作者本就是稀缺资源,再加上知乎之前经历的创作者出走风波,为了增加用户规模,知乎几乎拿掉了内容的门槛,不管是内容供给端还是用户端,都放弃了最初的品牌调性。

硬广多,软广需分辨,优质内容比重低,内容趋向娱乐化、粉圈化,抖机灵的获得高赞,硬核长文却未必收获高关注。现在的知乎,正在告别过去的知乎。

02 用户下沉的AB面相较于之前的安于一隅,现在的知乎更加“心怀天下”,方式上富媒介化,从文字、图文到视频、直播、电商,内容上“既有量子纠缠,也有柴米油盐;既有多愁善感,也有出国考研;既有诗与远方,也有打工赚钱”。

这一顿操作下来,知乎虽然背叛了原来的知乎,但收获了流量,商业化的进程又向前一步。

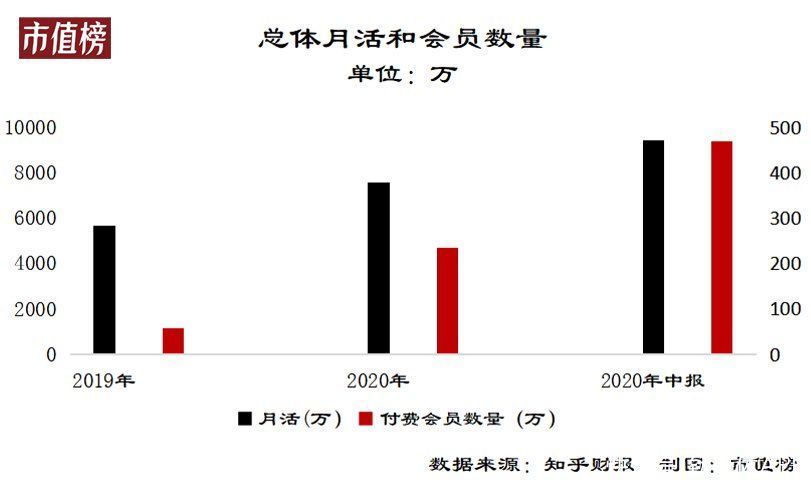

首先,得益于一直以来的精英、小众定位,知乎的月活不高,不会面临淘宝、微信等APP的流量见顶烦恼。由于基数较低,知乎的MAU增速不错,2020年同比增长33%,至2021年上半年底,又增长24.6%。

会员数量同样节节攀升。

文章插图

做大用户数量,是为了增加收入。知乎的收入增长同样喜人,在2020年取得翻倍增长之后,2021年继续向上,上半年的收入就超过了去年全年的80%。二季报中,知乎预计第三季度收入8.15亿元—8.2亿元,按照这个节奏,今年收入轻而易举就能翻倍。

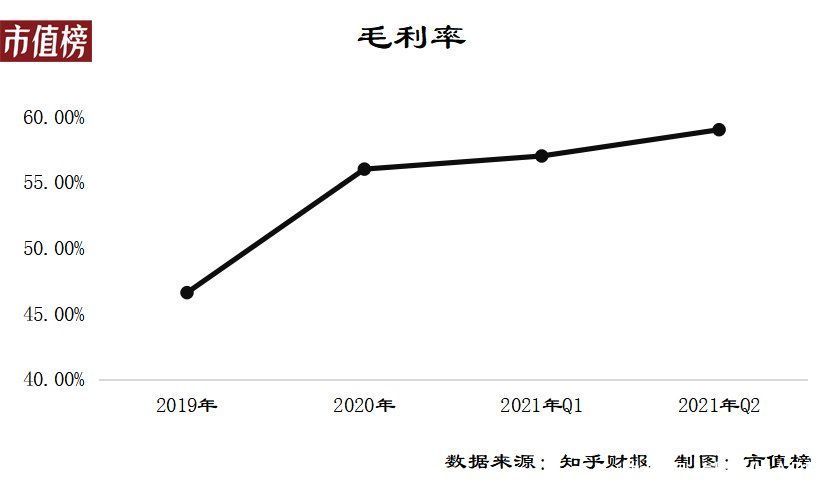

再从毛利率上看。由于新秀在线商务解决方案增长势头强劲,二季度同比增长15倍以上,超过会员收入,成为第二大收入来源,整体毛利率也有所改善。

文章插图

这些数据看起来一片大好。但应当指出的是,知乎向下沉市场要流量的策略势必会影响到单个用户带来的收入。

以会员收入为例,今年上半年,会员平均每月付费比2020年低4.6%,和2019年相比更是下降了15.5%。如果考虑上付费会员数量的增长,采用均值的概念计算,这个降幅会更大。

知乎再也不是“年薪百万、人在美国、刚下飞机”的精英人士的地盘了,价格敏感型用户正在占领知乎,这也意味着,当知乎完成做大规模,在下一步进行提价改善利润时,提价带来的用户流失将会是一个巨大的难题。

用户价值变低同样体现在广告收入上。2020年,知乎的广告收入为8.43亿元,相当于每个活跃用户能带来12.3元的收入,而按照2021年上半年的数据简单匡算,2021年每个MAU能带来的广告收入不超过10.5元。

拉过来的用户产生的经济效益变低,而为此付出的销售和营销费用一直居高不下,这是知乎一直没有实现盈利的重要原因。

2020年,知乎的亏损有所收窄,减亏近一半,但这未必是一个向好的拐点。2021年,亏损再次扩大,上半年亏损额已超去年全年。短暂的向好也只是因为在疫情这一特定背景之下,知乎缩减了营销和销售费用。

而令人担忧的是,知乎可能还要在不盈利的窘境里待上不短的日子。

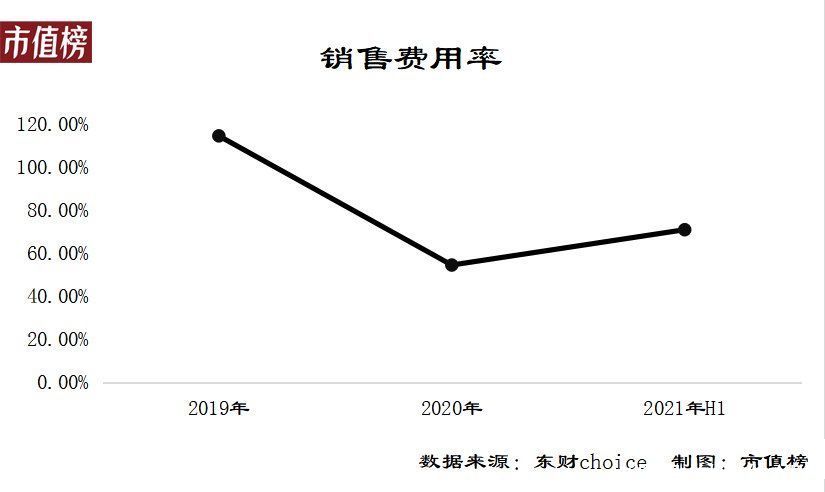

03 什么时候能盈利?拆开知乎的利润表,毛利率稳步上升,而亏损加剧,说明问题出在费用上。准确说,是销售费用上。

如果剔除2020年这个特殊背景,总的来看,为了得到一块钱收入所付出的销售成本是在降低的,但70%左右的销售费用率仍然是很骇人的水平。

文章插图

这种持续烧钱、大力推广获客的“亏损换规模”模式,是我们很熟悉的互联网初期打法。可怕的是,在营销上烧钱可能停不下来。

这种初期打法利用网络外部性,即某种产品对某一用户的价值取决于其他用户的使用,使用人数越多,价值越高,对内容或者产品的供给方和需求方产生双向的虹吸效应,这样的亏损才能筑造规模护城河,是有意义的亏损。

- 44岁接手亏损超500万厂子,他却靠火腿肠雄起,缔造600亿

- 《吉星高照》的谢怜杀青啦,半年的拍摄

- 创业|创业并非喊口号,这3点创业思维缺一不可,越早知道越好,不亏本

- 年货|下嫁保安,离婚被卷走141亿的三星公主李富真,真的不亏

- 毛利率|台积电解释一切

- 显卡|RTX 4000 系列即将推出?显卡供应将在2022年下半年有所改善

- 上汽通用五菱|地平线与上汽通用五菱达成全面战略合作 合作车型今年上半年起陆续推出

- 一企业接连亏损14年,“烧光”近3000亿,如今6个月收益达上千亿

- 毛利率|销售千亿元?台积电预计第一季度销售额及利益率

- nova|华为上半年nova、Mate系列新机曝光 继续冲击中高端