文章图片

文章图片

经历三次中止IPO审核 , 三轮问询后 , 思维造物在冲击“知识付费第一股”途中梦碎 , 而此前“知识付费”大咖吴晓波同样在A股“碰壁” , 不禁让人疑惑 , “知识付费第一股”为何难产?难道“知识付费”赛道要凉?

近日 , 思维造物撤回IPO申请一事引发热议 , 不少网友纷纷感叹 , 当下做出此决定想必是十分艰难的 , 对于外界的揣测 , 罗振宇发布内部信表示 , 一切都是最好的安排 , 过去这段时间 , 思维造物一方面在推进一场深度的组织变革 , 另一方面 , 也在进行艰难的业务迭代 , 这些变革和迭代 , 还在跌跌撞撞地前行 。

其实这样的跌撞与迷茫不光困扰着逻辑思维 , 对于曾经资本的宠儿 , 早期的知识付费入场者们而言 , 如今也要不断适应时代的新变化 , 单靠“贩卖焦虑”已经无法触动消费者了 。

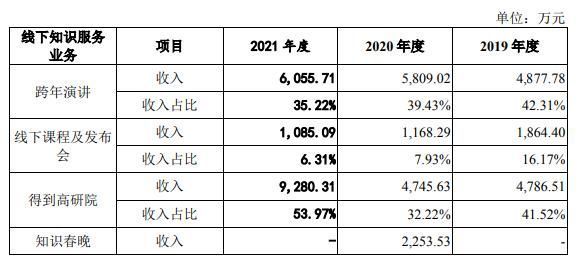

业绩波动大 用户流失严重招股书显示 , 思维造物2019-2021年 , 营业收入分别为6.28亿元、6.75亿元、8.43亿元 , 同比增长-14.91%、7.43%、95.55%;净利润分别为1.15亿元、4006.35万元、1.25亿元 , 同比增长139.58%、-65.22%、212.5% 。 其中 , 线上知识服务业务是思维造物的主要收入来源 , 2019至2021年连续三年贡献收入占比超6成 。

从思维造物的业绩表现来看 , 还是存在较大波动的 , 对于2019年营收的下滑 , 思维造物称主要是受公司线上知识服务业务下滑影响所致 。 2019年 , 思维造物线上知识服务业务及电商业务收入分别同比下降18.75%和16.77% 。 而思维造物2020年度净利润同比下滑超6成 , 主要是因为其投资亏损增加所致 。

销售及推广费用方面 , 思维造物报告期内呈现增长趋势 。 2019-2021年思维造物销售费用分别为7205.52万元、9205.13万元、1.11亿元 。 同期 , 推广费用也呈现递增的态势 , 报告期内分别为2351.27万元、3156.26万元、4040.73万元 。 知识付费平台获客投入呈现扩大趋势的同时 , 获客难度也随之攀升 。

虽然思维造物在销售和推广费用上不断加码 , 但并未给其带来用户数的提升 , 相反 , 思维造物线上知识服务业务的用户数却呈现下降趋势 。 2019-2021年思维造物线上知识服务业务课程付费用户数减少超30万人 。 据招股书 , 报告期内思维造物课程付费用户数分别为126.03万人、119.45万人、95.48万人;同期 , 新增付费用户数分别为55.35万人、52.98万人、36.64万人 。 截至2021年 , 思维造物推出的“得到”App累计注册用户数达2761.55万人 , 报告期内 , “得到”App新增注册用户数量分别为397.50万人、456.46万人及357.77万人 , 新增付费用户数量分别为91.10万人、82.61万人及59.09万人 , 与以免费内容为主的同行业可比公司在用户规模方面存在不小差距 。

值得注意的是 , 由于新增注册、付费用户产生的收入是思维造物线上知识服务业务收入来源之一 , 用户流失增长瓶颈也成为思维造物目前最大的问题所在 。 销售及推广费用并没能为思维造物带来新客的增长以及老用户的留存 , 相反主营业务用户数的持续流失与增长乏力 , 也进一步影响其业绩波动 。

对创始人罗振宇IP依赖 企业成长空间存疑一直以来 , 知识付费业务绕不开对名师个人IP依赖的话题 , 如何规避对单一IP依赖造成的风险 , 维护好平台内的特色知名讲师 , 成为了各家知识付费平台做好业务 , 打造品牌吸引获客的关键 。

- 零售业|直播购物的好处

- 零售业|全力押注即时零售,京东连续三年行业第一

- 创投圈|运营人都有的4个思维习惯

- 零售业|RTX3080-12G装机实测!玩爽4K分辨率3A游戏没啥问题

- 大数据|什么是数字化、数据思维和数据化管理?

- 苹果|玄学?玩不转?是时候跳出「品牌营销」的惯性思维了

- 互联网巨头|生鲜电商整体性衰败 互联网流量思维不是万能的

- 零售业|36氪首发 | 牛奶直供智能零售品牌「芯安优选」完成2000万元A轮融资,让消费者购奶更便捷

- 罗振宇|罗振宇的罗辑思维,2014就开始带货,为什么没有成为东方甄选?

- c语言|用户思维:以用户为中心去思考问题