重组|康庄大道还是陌路歧途——浅议国产EDA软件厂商并购重组

文章插图

编者按:本文作者为电子科技大学电子科学与工程学院副教授 黄乐天,图源图虫,创业邦经授权转载。

日蚀之阴——写在前面的话2016年3月,从某EDA国际巨头流出的一封针对中兴通信的内部邮件,掀起了一次小小的波澜,拉开了公众对中兴事件和EDA的关注。但EDA在这一事件中的身影,很快被产业其他方面的新闻所吸引,毕竟2016年的芯片行业,依然多姿多彩,芯片市场依然欣欣向荣。暗流涌动下的中国芯片市场,貌似一片平和。

2018年中兴通讯再生曲折;2019年5月16日华为事件爆发,产业情绪被推向高潮。到如今,近147家中资企业被列入实体清单,其中不乏芯片企业,EDA作为芯片产业链最上游的技术,是可以“一剑封喉”的大杀器,成为最好用、最高效的“卡脖子”工具。于是,这个被美资三巨头高度垄断,全球只有2万从业人员,小众到从业人员家人都不太了解的产业,急剧窜红,开始进入公众视野。

资本立刻抓住了这其中的机遇,迅速向EDA聚集。长期以来在研发中艰难前进且默默无闻的国产EDA终于等到了属于他们的春天。据产业界朋友告知,已有接近30家大大小小的EDA企业如雨后春笋般拔地而起,这还不包括那些正在暗中积蓄力量准备成立的。这个窄众的产业出现了前所未有的红火。

但红火之下必有隐忧。EDA是一个市场规模虽然小但技术流程很长的产业,需要种类繁多的软硬件工具相互配合从而形成工具链,以三巨头之一的Synopsys为例,其完整覆盖芯片全设计流程的工具链号称有500多种。但是, “忽如一夜春风来”的国内EDA公司只是在“点工具”上有所突破,做得相对较好了也只是突破了多个“点工具”,仅有几家公司初步形成了较为完善的工具链,但也尚不足够先进,整体来说国内EDA技术积累很浅。

从三巨头中的Synopsys和Cadence的财报来看,这两家公司每年花费在研发上的投入分别是营收的30%和20%,Synopsys的研发投入是惊人的十亿级别。非常明显,研发资金和技术是一家EDA企业能够正常运转的两个轮子,缺一不可。目前国产EDA公司技术积累较浅的问题应该如何破局?很多的朋友跟我讲,资本可以,因为参考国际三大EDA巨头的发展史,就是一部并购史。只要有了钱,就可以并购技术,于是资本和技术两个轮子就有了,企业就可以往前走了。笔者不是投资人,也没有深度关注资本市场,我无法从投资的角度来表示这种说的对错,我只是想以我所了解的EDA行业和技术,跟大家分享一些信息,供大家闲暇之余讨论的时候,提供一些素材。

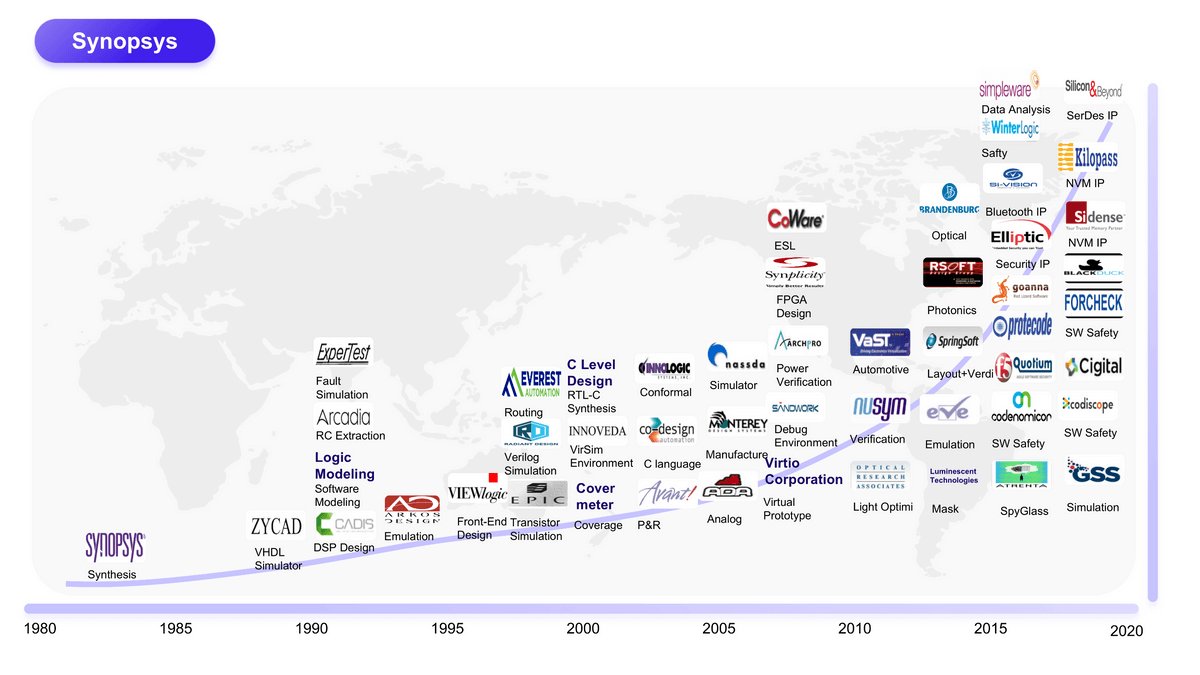

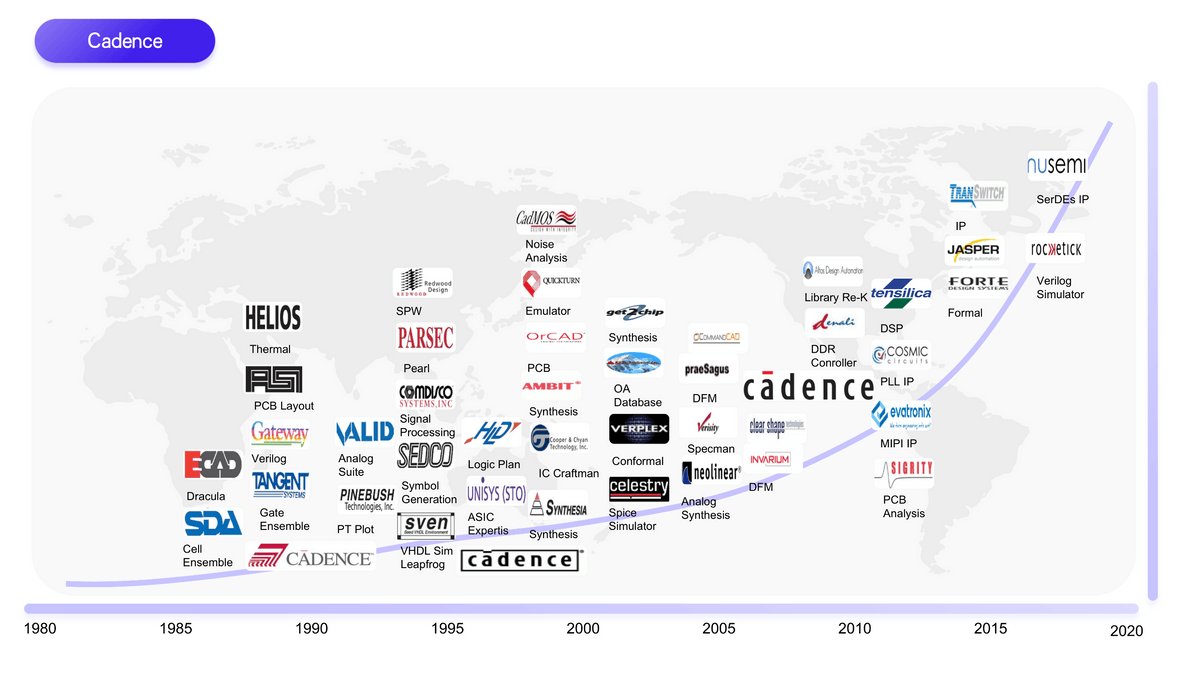

它山之石——三大家发展历程中的并购史诚然,EDA的发展史就是一部并购史,就连三巨头之一的Cadence,都是再1988年由ECAD Systems和SDA Systems两个公司合并而成。以Cadence/Synopsys/Mentor为代表的EDA企业,从80年代开始一直发展到今天(Mentor于2016年11月被西门子收购)确实经历了大量的并购过程。有人统计过,在过去的30年中,发生在EDA行业的并购近300次,鼎盛时期一年发生过20次左右。笔者简单地统计了三大EDA公司的并购事件,因为篇幅和时间的关系,并没有穷举。即使是一次不完全统计,也可以看到一窥并购是EDA发展史上重要的组成部分。图1、图2、图3分别展示了三大EDA公司主要并购历程且(并购历程立足EDA,仅对IP以及软件安全公司部分抽取)。

Synopsys的部分并购:

文章插图

Cadence的部分并购:

文章插图

- 东南亚|MIUI13深度使用报告,这还是我认识的MIUI吗?网友评价很真实

- 苹果|马化腾称,腾讯只是一家普通公司,这是谦虚说法还是有所顾虑?

- 百度|马化腾的一句话,腾讯市值一小时暴涨1400亿港币,马云格局还是小了

- 任正非|假如美团外卖关闭了,对当今社会来说是利大于弊?还是弊大于利?

- 2022年买手机,128G、256G还是512G?外行人跟风买会出错

- 联想|华为电脑低配高价,最后还是买了联想电脑

- 这个新格式比JPEG强50倍,但它还是干不掉30年前的JPEG

- 10086APP停止运营?中国移动要“大义灭亲”还是自裁后路?

- 明日阳光继续续费

- iphone8plus|预算有限游戏党的福音 千元机用LPDDR5+UFS3.1 游戏手机还是iQOO