咖啡|瑞幸在前 Manner在后 资本吹不熟的咖啡赛道迎来新变局( 三 )

而随着咖啡在中国的普及,加之互联网的侵入,咖啡消费也从场景消费变成产品消费,社交、空间属性被削弱,产品属性被增强。现在,更多消费者仅仅把咖啡当作提神饮品、工作必备伴侣,这些人只为产品付费。

瑞幸、不眠海Sober Hi都是在这一背景下出现且快速发展的。瑞幸、便利蜂的选址十分相似,主要聚集在商务办公区、学校等附近,人们可以每天早上或下午一杯咖啡,带到办公室、教室,实现了购买与消费的分离,把此前精品咖啡不可缺少的消费场景以及相应成本分担出去,产品价格自然也可以降到更低。

其次,是咖啡上下游业态的发展与完善。曾经在瑞幸的宣传中,咖啡机、咖啡豆、咖啡师等均曾作为焦点,以此证明互联网可以打破咖啡品质门槛,消除消费者的品牌偏见,当下来看,瑞幸们的确在无形中在咖啡供应链透明化,缩减咖啡供应链条,咖啡师培育上发挥了作用。

一开始,互联网咖啡想的是从星巴克挖咖啡师人才,徇着星巴克的供应链条寻找合作伙伴,一度甚至还有向供应商施压站队的新闻。在找到自身立足点之后,它们开始着手搭建自己的供应链生态,咖啡人才团队,比如开设咖啡师培训课程等。

众多咖啡品牌都学到了这样的“精品”套路。便利蜂就是如此,“不眠海”半自动咖啡机使用的是“劳斯莱斯”La Marzocco,豆子是来自不同区域的100%阿拉比卡咖啡豆,年初成立了咖啡学院,培育了大量的储备人员,同时也正在全球范围内招募咖啡人才。

产业带动下,咖啡上下游生态正在发生变化,上游咖啡生产端也在品牌化,比如云南普洱咖啡;下游咖啡师培训正在如火如荼展开,上海据报道正牵头修订国家咖啡师职业标准。

互联网对咖啡的改造是不可逆的,瑞幸虽然声量下去,但它所代表的“平价+精品”模式却启迪了更多后来者去尝试。在“不眠海”等更多供应链优秀玩家的参与下,咖啡行业的众多门槛被打破,包括品质门槛、价格门槛,以及接下来的产业门槛。

门店遭遇战瑞幸之后的互联网咖啡觉醒,一个是可以“平价+精品”,一个是可以“门店+外带+外送”。如果说之前咖啡行业还在探索完全的外送模式,比如曾经的连咖啡,那么随着瑞幸的验证,依托线下门店的外带、外送成为咖啡市场的主流。

线下,仍然是咖啡的竞争主场。

中国商业世界里,从来不乏分裂时刻,几年前开始,咖啡就是表现颇为分裂的行业之一。一边是传统咖啡门店的一个又一个倒下,去年咖啡服务业的倒闭率高达83%;一边是互联网与资本加持下,一个又一个新品牌的崛起,一家又一家地开店。

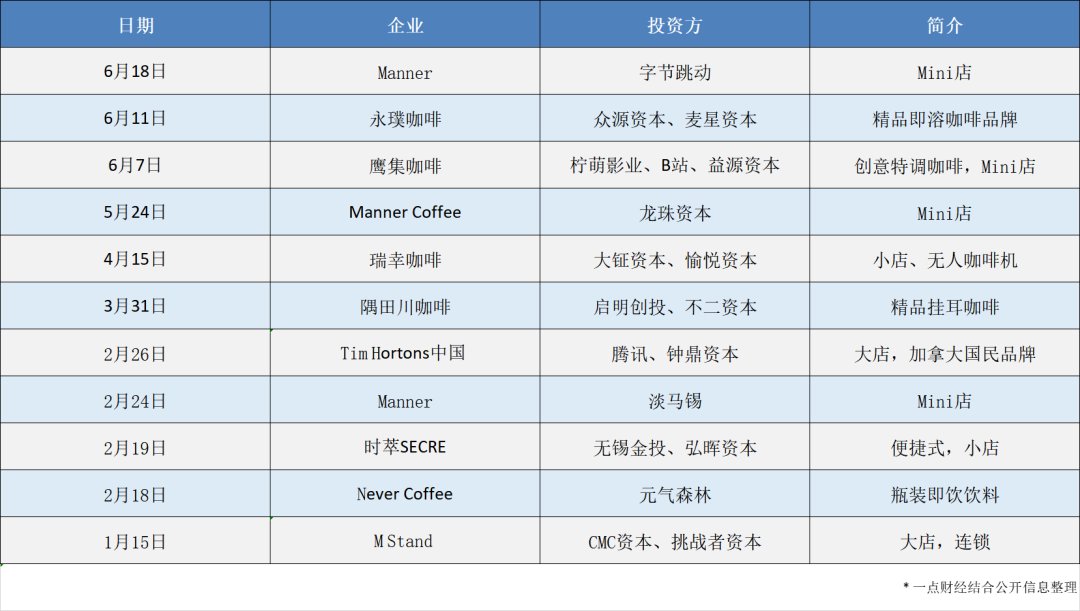

《一点财经》根据公开报道粗略统计发现,截至目前有11个融资信息,融资主体主要是线下店。比如Manner、瑞幸、鹰集、M Stand等,甚至原本出生于线上的时萃SECRE,也抛出了自己的线下门店发展计划。

文章插图

这也是瑞幸带来的启示之一。盘踞市场已久的星巴克、Costa,走的是主要大店、堂食模式,店面面积在100平方米左右甚至以上,牢牢占据30以上价位。要与之错位竞争,互联网咖啡只有价格下探到20元,并将门店做小,再做小,以门店为入口做起外带、外卖。

这两年获得融资较多的企业中虽然也有走星巴克大店模式的M Stand,但更多的是比瑞幸还“小”的Manner、挪瓦咖啡,分别走的是mini店、店中店模式。便利蜂的精品咖啡饮品站,某种程度上就是店中店,只是其他品牌是在别人地盘,还是要交租金,不眠海是在自己地盘。

“在成本这块,便利蜂有一部分自身的优势,采用天然的‘店中店’模式,就不涉及到房租等成本。”便利蜂方面表示。

- 在前不久举行的荣耀新品发布会上|荣耀首款折叠屏手表gs3今日开售售价1299元起

- 刘亦菲素颜在咖啡店里看书 还是神仙姐姐的颜值

- 咖啡机|进黑名单的烧钱家电,看看你家中几个?被老公骂脑子被驴踢了!

- 李国庆|李国庆炮轰瑞幸咖啡垄断花魁豆!瑞幸回应:太吓唬人了

- 天猫|淘宝天猫合并是福是祸

- 肠疗SPA|往身体里灌咖啡减肥?对伪科学必须零容忍

- 近日|华为麒麟发布新海报,寓意曙光就在前方

- cos:王者荣耀妲己女仆咖啡@岑伊

- 瑞幸|腾讯京东分手后,美团、拼多多们或难体面收场

- 东方网记者程琦12月23日报道:在中国|9年磨一剑!上海29岁女咖啡师掌握咖啡烘焙“终极密码”