美团外卖|再次亏损,美团的好日子到头了?

文章图片

文章图片

深燃(shenrancaijing)原创

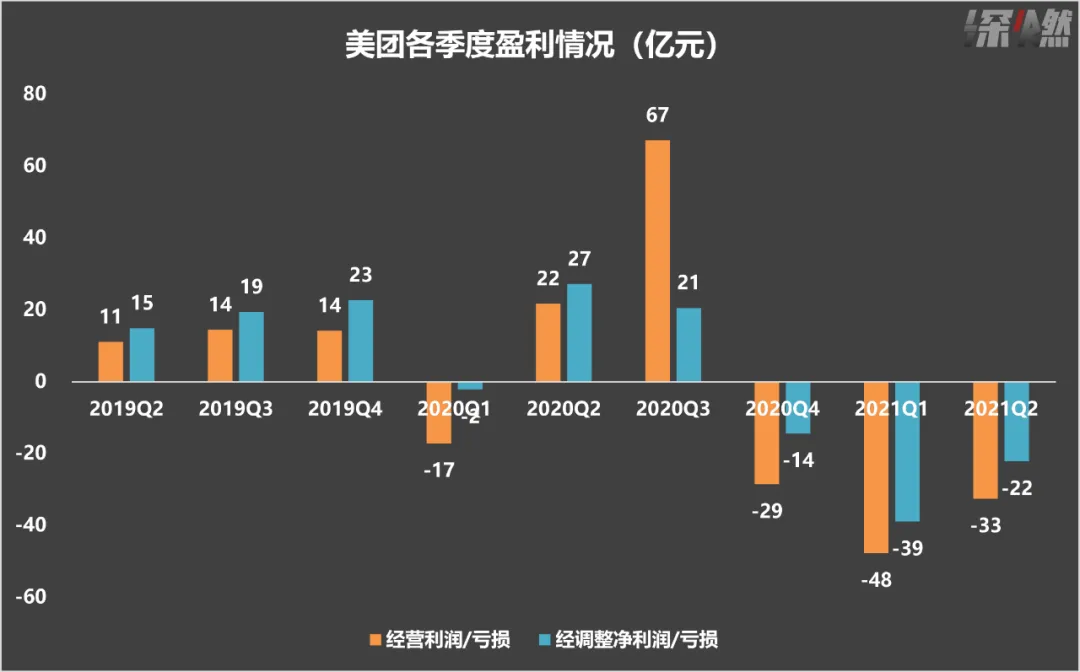

作者 | 黎明编辑 | 魏佳美团是过去一年受反垄断影响最大的巨头之一 。 佣金费率问题、骑手社保问题……一系列棘手难题 , 将这家公司推向了监管的暴风眼 。 从今年2月至今 , 短短半年时间 , 美团的股价最多时跌去了60% , 市值蒸发超过1.5万亿港元 。 投资人担心 , 这家平台型互联网巨头 , 过去建立在规模之上的护城河 , 在新的监管环境下已经失效 。 这份财报显得尤为关键 。 国家市场监管总局正式对美团启动反垄断调查 , 是在今年4月 , 这份财报正好覆盖了该季度 。 从财报数据来看 , 总体上 , 美团依然发展迅猛 。 二季度的营收金额、年度交易用户数量、商家数量、外卖订单量和交易额、酒店间夜量等核心数据 , 全部都创下历史新高 。 尤其是在用户数方面 , 二季度新增5910万 , 这是过去四年从来没有过的增速 。 但是 , 亏损金额也很惊人 。 二季度美团经调整净亏损22亿元 , 这是去年四季度以来 , 连续第三个季度亏损 。 2019年二季度首次扭亏为盈、然后连续盈利的好日子 , 并没有持续多久 。 监管的靴子还未落地 。 美团在财报中称 , 公司于现阶段无法预测相关调查的情况或结果 , 可能会被要求改变其商业惯例或被处以高额罚款 。 美团能顺利熬过这一波监管风暴吗?

增收不增利 , 美团再次亏损

制图 / 深燃经营层面的亏损额度要更大一些 。 二季度经营亏损33亿元 , 三个季度合计经营亏损109亿元 。 亏损扩大的原因 , 并非经营不善 , 而是新业务扩张所致 。 二季度 , 美团新业务经营亏损92亿元 。 去年下半年 , 美团正式启动美团优选的社区零售业务 , 在山东小范围试点后 , 迅速推广到全国 。 去年底 , 美团优选覆盖了全国2000多个市镇 , 今年3月底增加到2600个 , 基本完成了全国覆盖 。 相比之下 , 美团的外卖餐饮和到店酒旅业务非常稳健 。 二季度 , 美团外卖的订单量达到35.4亿笔 , 比去年同期增长59% , 外卖客单价维持在49元的高位 , 这带动美团外卖交易金额达到创纪录的1736亿元 。

制图 / 深燃另外 , 美团外卖二季度在经营层面其实是盈利的 , 实现经营利润24亿元 , 比去年几乎翻倍了 。 最值得关注的是美团外卖的经营利润率 , 二季度达到10.6% , 创下历史新高 , 而过去各季度的平均水平是在4%上下波动 。 这说明 , 即便是在反垄断、打击二选一的背景下 , 过去占据优势地位的美团外卖 , 并未受到太大影响 。 相反 , 美团外卖的经营效率反而提升了 。 到店和酒旅业务过去一直是美团的现金牛 。 二季度 , 美团的国内酒店间夜量达到创纪录的1.41亿 , 这块业务为美团贡献了37亿元的经营利润 , 为三大业务板块中最高 。 美团在下沉市场的到店、酒店预订方面有非常强的优势 , 过去几年 , 美团开始调动资源攻打高星酒店市场 , 在这方面做了大量投资 , 直接打进了携程的大本营 。 这不仅为美团带来新的增量 , 也优化了美团酒旅业务的利润结构 。 在用户量方面 , 美团再次回到了单月新增5000万人次的量级 。 今年一季度和二季度 , 美团分别新增年度交易用户5870万和5910万 , 今年上半年合计新增超过1亿用户 , 这让美团在今年6月底用户总量突破6亿大关 。 商家方面 , 美团年度活跃商家数量在二季度达到770万 , 也是历史最高 。 综合来看 , 不考虑反垄断因素的话 , 美团的二季度业绩相当能打 。 外卖和到店酒旅业务作为基本盘稳中有升 , 新业务正在快速扩张打开新的增长空间 , 虽然短期亏损 , 但长期发展方向很明朗 。 资本市场已经迅速做出了反应 。 美团财报发布后两个交易日 , 美团股价反弹11% 。

- 任正非|假如美团外卖关闭了,对当今社会来说是利大于弊?还是弊大于利?

- 美团|做成长和生财类的付费群的经验分享

- 华为|华为商城再次上架5G手机,5000毫安+128GB,价格只要1699元起

- 阿里巴巴|社区团购是互联网巨头的宝地,美团拼多多发展强劲,阿里坐不住了

- 智能手环|官方重申,要求为骑手缴纳社保,美团表示交不起,它将作何抉择?

- 衰老还有秘密?科学家再次大胆尝试,将人类肌肉细胞发往太空

- 外卖小哥|外卖小哥的福音,以后送餐的时候再也不用频繁看手机了

- oppo find n|OPPO Find N今早10点开抢,不到1小时再次售罄

- 小米科技|用了一个月的小米后再次换回华为?不吹不捧,说一说我的心里话!

- 阿里巴巴|Java程序员从携程、美团、阿里面试回来,这些面经分享给大家