w商业化临近,无人驾驶亟需重估( 三 )

其二,新研发的Pandar128毛利率要低于其他两款产品投产之初的毛利率,这也与上述结论互相验证。

当我整理出此观点之后,有朋友亦提出了疑问:芯片荒导致的价格上涨会不会在激光雷达中出现,使市场产生一些不必要的波动。

那么芯片荒的主要原因是什么呢?

剔除全球贸易战,以及需求端旺盛等舆论往往关心的话题外,我们认为从市场规律中考量,在2020年之前全球主流芯片厂商削减了资本开支,这或许是对未来市场预判不足造成,但直接造成了今天芯片产能的不足。

那么激光雷达呢?

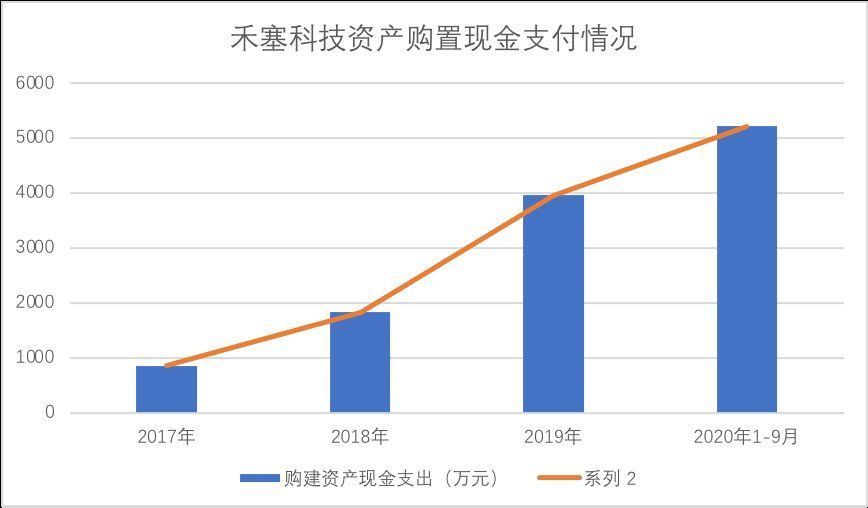

继续以禾塞科技为例,我们整理了2017年-2020前9个月其购建固定资产、无形资产和其他长期资产支付现金的情况,见下图:

文章插图

从上图中不难看出,由于对未来市场的积极乐观态度,禾塞一直在充实产能,2020年前9个月资产购置已经超出上年全年。

除此之外,我们亦查询国际其他两家极光雷达头部企业在此方面的支持情况,无论是Velodyne还是Luminar,都是积极进行产能扩充的。

一方面全球激光雷达行业都处在产能扩张期,而另一方面无人驾驶赛道虽然参与者众多,但相关企业测试里程以及成本控制方面优势已经显现,待政策进一步放开就有大量商业化运营的可能,也就是说,在此时少数强势卖家会形成卖方市场,对供应链具有市场定价能力。

结合企业自身的强化视觉处理降低对极光雷达数量的依赖,到供应链产业的走势与企业的定价能力,我们预测极接下来无人驾驶汽车成本有可能在35万元上下。

如果真到35万元的价格,其共享无人车的单月运营成本将在7000元上下,较之传统专车将有明显优势,且与快车相比也将具有明显优势(7000元仅是传统网约车的人工成本)。

前文中我们发现60万元将会是共享无人车与常态网约车成本之间平衡点,百度Apollo又率先达到,若又将成本优化到35万元水平,这对于Apollo提高共享无人车的渗透率是有着相当积极的价值的。

以经营效率和成本判断,共享无人车极有可能会颠覆现如今的网约车和出租车经营模式,而目前政策性开放的征兆已经十分明显,若取消安全员,开始进行共享无人车的商业化场景体验,这一切将会更加清晰。

估值模型如何调整?最后我们探讨如何对无人驾驶企业的估值问题。

这是一个很复杂的话题,目前不同机构以不同立场给相同企业以不同的估值,如摩根曾给Waymo高达1700亿美元的估值,远大于当前一级市场300亿美元左右的估值,那么我们如何合理对待不同企业的估值问题呢?

在此我们以审慎态度为主,结合全球重点知名企业的运营以及估值数据,见下图:

文章插图

受疫情影响,2020年美国无人驾驶企业测试受到较大影响,为客观评判测试能力我们取2019年峰值作为参考标准。

总体上,在商业化尚未完全落地之前,一级市场给予无人驾驶企业较高了溢价能力,且亦有如下规律:

其一,测试公里数代表所掌握的数据能力,是作为市值管理锚的价值存在的,这也是外界对Waymo市值相对看好的原因;

其二,Waymo由于股份多掌握在谷歌母公司处,仅从2020年才开始向外募资,如今外部股东占比仍然较低,对估值会有一定的抑制;

其三,Auraora近期会通过SPAC方式上市,市场对其估值预期在200亿美元上下,根据测试公里代表的数据规模,可能会抬高其他两家公司在一级市场的定价能力;

其四,Uber和Lyft作为出行平台,为自身损益表和现金流考虑选择放弃自研的无人驾驶公司,相比之下Cruise背靠通用,Aurora有丰田合作,这也说明,无人驾驶企业与车企的密切合作可能会越加普遍。

- 观光巴士|无人驾驶观光巴士走进湖滨

- 美通社|驭势科技与Teksbotics打造无人驾驶递送车现身沙特 | 阿卜杜拉

- 测试|解码自动驾驶商业化进阶的亦庄样本

- 加速行业变革!比亚迪联手美国公司发布无人驾驶配送车

- 圆通速递|无人驾驶递送车现身沙特,驭势科技与Teksbotics强强联合打造

- 无人驾驶|数字政通(300075.SZ):“棋骥”无人驾驶智联网格车尚未取得收益

- 双十一|临近春节,这三款手机将迎来大幅降价,力度不输双11,赶紧行动吧

- 驾驶|如果无人驾驶普及,酒驾开车算违章吗?这些知识你该知道

- 宽带用户|沧州长城宽带用户断网20余天无人修 客服:当地有关部门施工导致 城管热线:对存安全隐患低垂线缆进行割接

- 微商|曾冠名春晚,现无人问津?中国最大的微商集团怎么“凉”了?