w商业化临近,无人驾驶亟需重估

文章插图

图片来源@视觉中国

文 | 老铁

自动驾驶技术被提出之后,关于成本以及商业化场景方面一直存在不同的争议。在一些前瞻性判断中,又往往重视其“黑科技”属性,淡化商业潜力,对市场理性看待判断这项技术,以及在资本市场中的溢价能力,也产生了一些扰动,使得行业中部分企业一直未能得到资本青睐。

这其中包括硬件厂商,亦有无人驾驶厂商,如百度其市盈率已经跌破10倍,这显然不是一家科技公司该有的定价能力。

在我们最近的观察中,越发强化了以下认识:当技术已经成熟,或技术优化边际收窄之后,接下来自动驾驶技术会以超出大多数人的预期,加速商业化。

标志性事件有:

其一,继2019年加州政府允许Waymo可以在“不配备安全员”的情况下测试“全无人”自动驾驶之后,2020年10月,Waymo One在凤凰城首次向公众开放无人驾驶出租车业务,开始进行自动驾驶载客商业探索;

其二,近期百度Apollo与ARCFOX极狐共同发布新一代量产共享无人车Apollo Moon,将成本价压缩到48万元,是同业同等水平车辆的三分之一左右,这极有可能是行业开始思考规模化运营追求商业化回报的开始。

在以上两大标志性事件中,无人驾驶厂商进入出租车领域的意图都已十分明显,可能是该行业能够迅速取得市场以及资本信心的重要信号。下面,本文将从政策和成本两个维度进行探讨。

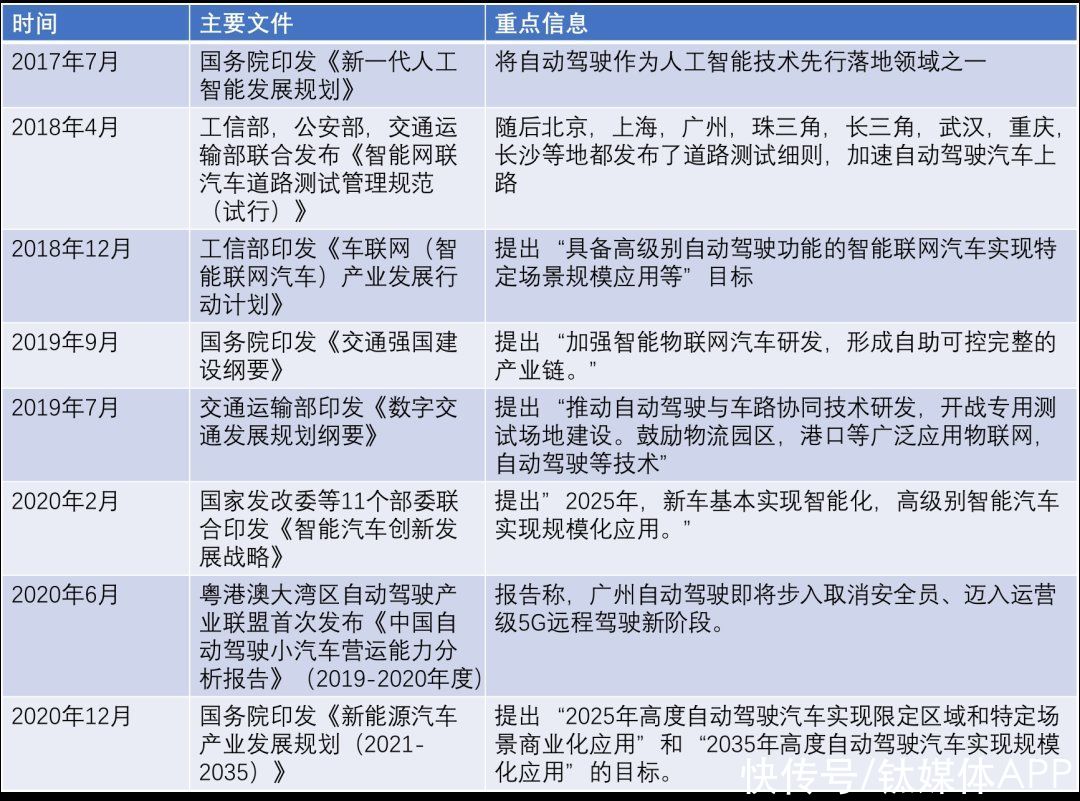

2020年中美两地政策利好频出我们整理和归纳了我国政府有关部门在智能汽车方面的重要里程碑文件,见下图:

文章插图

以上仅是代表性文件,但亦可以看到,2019年之后我国政府在该领域的文件尤其密集,在战略推动方面体现出顶层设计与多部委,再到地方政府的联动性,将自动驾驶汽车由前期的“重技术研发”一步步发展到“注重商业价值”,自动驾驶出租车成为自动驾驶行业重要的商业场景。

且值得注意的是,北京等城市已宣布尝试 “取消安全员“。

随着这一计划逐步推进,显然会加速全国其他城市对无人驾驶出租的商业化的探索,行业将得到政策面的支持。

此外,我们也简单整理了美国在自动价值方面的政策演进情况。

美国自2016年以来共发布四版自动驾驶政策,2020年又特别提出要确保美国在自动驾驶技术方面的领导地位。

联邦政府也曾希望推出统一的立法,一方面为自动驾驶上路的合法性提供保障,另一方面结束各州立法碎片化,不统一的局面,消除各州法律之间相违背的条款,并以此为基础形成创新的政策和监管体系,出台全球第一部自动驾驶法律。

但国会终以失败而告终,其后各州开启了自动驾驶的立法活动,其中,加州是最活跃的州,截至2020年2月,美国至少有41个州和哥伦比亚特区审议了与自动驾驶相关的立法,20个州和哥伦比亚特区颁布了立法,11个州颁布了州长行政命令,5个州同时颁布了行政命令和立法。

即便没有联邦政府的统一立法,各州对自动驾驶仍然表现了极大的热忱。

【 w商业化临近,无人驾驶亟需重估】从技术发展到立法的积极性,以及国家战略等层面(汽车业一直代表本国制造业的最高水平),我们都倾向于认为,共享无人车的应用甚至是普及要超出大多数人的预期。

在与朋友聊及政府对共享无人车态度时,有不少观点认为,迄今为止,政府对网约车在政策方面仍然有一定制约(如北京和上海都需要本地居民和本地车牌),对于共享无人车的政策恐也会滞后。

- 观光巴士|无人驾驶观光巴士走进湖滨

- 美通社|驭势科技与Teksbotics打造无人驾驶递送车现身沙特 | 阿卜杜拉

- 测试|解码自动驾驶商业化进阶的亦庄样本

- 加速行业变革!比亚迪联手美国公司发布无人驾驶配送车

- 圆通速递|无人驾驶递送车现身沙特,驭势科技与Teksbotics强强联合打造

- 无人驾驶|数字政通(300075.SZ):“棋骥”无人驾驶智联网格车尚未取得收益

- 双十一|临近春节,这三款手机将迎来大幅降价,力度不输双11,赶紧行动吧

- 驾驶|如果无人驾驶普及,酒驾开车算违章吗?这些知识你该知道

- 宽带用户|沧州长城宽带用户断网20余天无人修 客服:当地有关部门施工导致 城管热线:对存安全隐患低垂线缆进行割接

- 微商|曾冠名春晚,现无人问津?中国最大的微商集团怎么“凉”了?