w商业化临近,无人驾驶亟需重估( 二 )

我们注意到无论是我国抑或是美国,在对待共享无人车时,其首要关键词均是“安全性”,交通运输部科技司司长曾表示,在道路交通事故中,由驾驶人为因素导致的占90%以上。自动驾驶技术可以减少由于疲劳驾驶、注意力不集中、操作失误等人为因素导致的交通事故。

从顶层设计的表态看,现有的自动驾驶技术是完全可以提高出行安全性的,以人工智能降低人为操作带来的不安全性。

无人驾驶车辆成本拆解,持续下降或颠覆网约车模式我们接下来讨论第二个问题:共享无人车与常态网约车在商业性方面究竟有何优势?

最近百度方面披露最近的Apollo Moon成本已经下降到48万元,由于其他无人驾驶出租企业尚未公布成本,我们就用Apollo Moon对比一二线城市的专车进行运营成本比较。

文章插图

说明一点,2021年Q1全国居民人均工资性收入5505元,考虑到一二线薪资标准以及生活成本等因素,6500元单月人工成本虽是估算但也已经略有保守。

此外,为保持动态观察,网约车车型我们选择未来会普及的电动车为主,若跟现今燃油车相比成本优势就不在同一水平区间了。

在上图中,我们发现,取消安全员之后,Apollo Moon的运营成本已与常态网约车已经开始显出优势,且随着运营的成熟与稳定该优势还将继续放大,若沿用上述模型,60万元上下的单车成本是共享无人车体现市场竞争优势的基准线,越过该线之后,无人车的的成本优势将不断放大。

考虑到空驶等因素,共享无人车单公里成本将在1元左右。

那么,该部分成本接下来会有多大压缩空间呢?这就关乎共享无人车的长期优势。

本部分分析我们采用分拆法,将Apollo Moon拆分为:

其一,与北汽极狐合作的整车制造成本,我们参考极狐阿尔法T的市场售价在27万元左右,参考北汽蓝谷15%左右的整车毛利,我们大概判断,Apollo Moon的整车制造成本大概在20万左右;

其二,较之极狐阿尔法T整车,Apollo Moon增加了激光雷达,摄像头,芯片以及基于自动驾驶的软硬件成本,以此分析,此部分应该不会低于25万元。

也就是说,Apollo Moon接下来成本优化成本最大可能性还是在第二部分,毕竟制造业多年利润以及成本乃是相对恒定的。

以静态眼光来看,此次Apollo Moon较之同类车辆最大的区别在于激光雷达减少到2颗(一颗为前向安全冗余雷达),为全球数量和线束最少,成本最低,与此同时同类企业仍然采取多激光雷达(如滴滴测试无人车雷达达到了7颗)。

从依赖于激光雷达转向对强化视觉处理能力,应该是Apollo Moon压缩成本的最重要原因,根据禾塞招股书,目前单套激光雷达仍在8万元以上,可见成本压缩力度之大。

但若以动态眼光来看,我们就要从产业链去思考,由于无人驾驶汽车所涉及供应链众多,我们以激光雷达未来市场价格为主要研究标的以预测单车的成本走向。

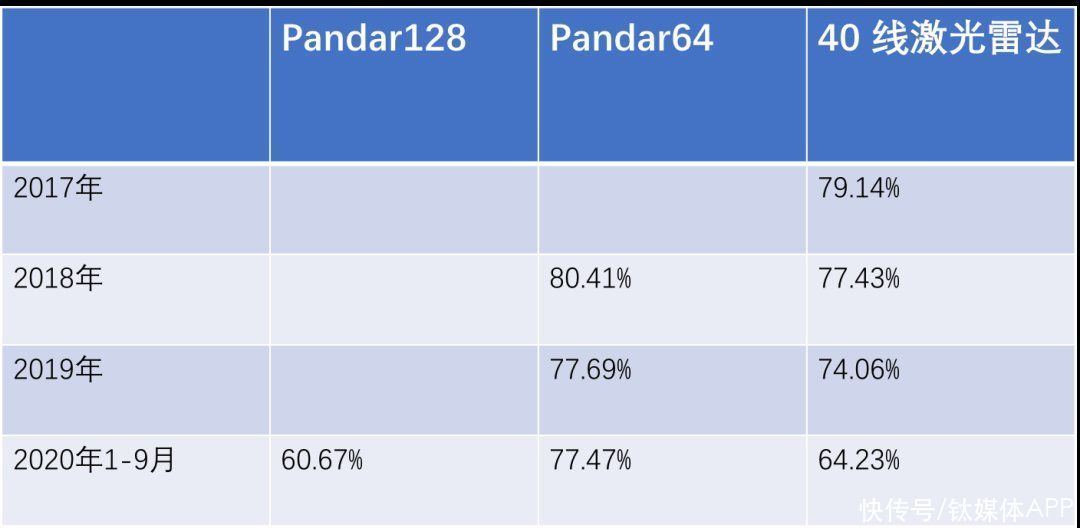

在禾塞科技招股书中,我们找到了该公司极光雷达的单套设备售价情况,见下图:

文章插图

从2017年到2020年1-9月,禾塞科技单套激光雷达售价压缩了27%,单套售价下调接近3万元,从供应链角度思考,单套激光售价降低对车企显然是个好消息。

为进一步印证此结论,我们又整理了禾塞科技旗下几款主要应用在L4级别的激光雷达的毛利率,见下图

文章插图

从上图中我们可以发现:

其一,激光雷达的毛利率下降趋势基本是明确的,在产能扩张规模化生产之后,其主要原因大概率归结为售价下降;

- 观光巴士|无人驾驶观光巴士走进湖滨

- 美通社|驭势科技与Teksbotics打造无人驾驶递送车现身沙特 | 阿卜杜拉

- 测试|解码自动驾驶商业化进阶的亦庄样本

- 加速行业变革!比亚迪联手美国公司发布无人驾驶配送车

- 圆通速递|无人驾驶递送车现身沙特,驭势科技与Teksbotics强强联合打造

- 无人驾驶|数字政通(300075.SZ):“棋骥”无人驾驶智联网格车尚未取得收益

- 双十一|临近春节,这三款手机将迎来大幅降价,力度不输双11,赶紧行动吧

- 驾驶|如果无人驾驶普及,酒驾开车算违章吗?这些知识你该知道

- 宽带用户|沧州长城宽带用户断网20余天无人修 客服:当地有关部门施工导致 城管热线:对存安全隐患低垂线缆进行割接

- 微商|曾冠名春晚,现无人问津?中国最大的微商集团怎么“凉”了?