发那科|工业机器人的中国底牌( 四 )

现在的埃斯顿已经拥有自动化核心部件及运动控制系统和工业机器人及智能制造系统,这两项技术的掌握为埃斯顿带来了稳定的营收。通过完备的产业布局、强大的资金支持以及核心技术的掌握,如今的埃斯顿已经实现了80%的核心零件自主化,这将逐渐使埃斯顿突破重围。

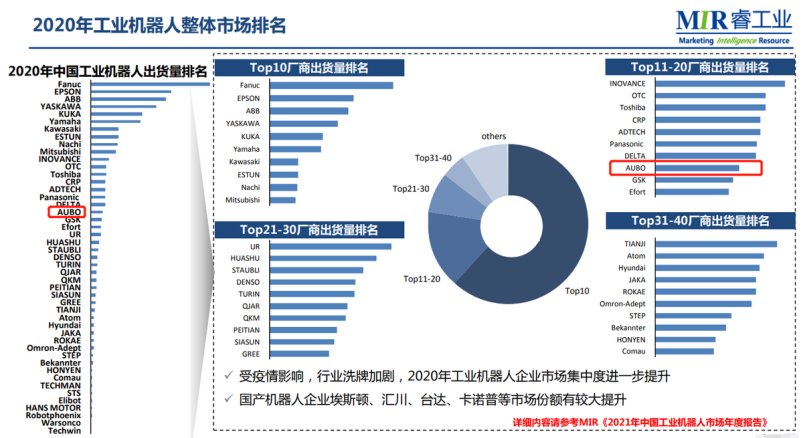

最新消息显示,睿工业(MIR)最新发布的《2021年中国工业机器人市场年度报告》表明,国产品牌中埃斯顿进前十,目前位列第八。

文章插图

(图 / MIR睿工业发布的《2021年中国工业机器人市场年度报告》)

这些数据会进一步放大市场的期望,同时也是中国国产机器人企业发展的底气。

3、发那科们的恐惧很长一段时间内,以发那科为首的四大工业机器人生产企业,在中国市场就是一个Boss级的存在。2019年之前,这4家企业的出货量占到中国工业机器人市场7成以上的份额。

但是最新工信部公布的2020年统计数据显示,这4家企业虽然依然是全球最顶级的工业机器人生产和销售企业,但4家加在一起的中国市场占比仅为巅峰期的一半,退缩到36.64%的水平。

【 发那科|工业机器人的中国底牌】这样的变动从四大机器人公司的财务报表中也能看到端倪。

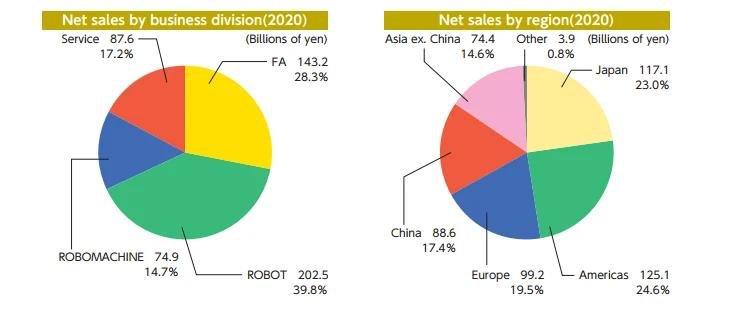

尤其是领头羊发那科,根据刚发布的2020年财报,发那科营收508252百万日元,同比2019年减少了127316百万日元,同比减少了20.03%;归属于发那科的净利润74617百万日元,同比减少了80152百万日元,同比减少了51.78%。

而且从地区分布来看,2020年发那科在各个洲区的营收均发生不同程度的下滑,亚洲营收同比减少近6700百万日元,但发那科在其2020年财报中将中国的营收独立公布。

文章插图

其实,四大家族企业的状况都差不多。财报数据显示,2020年发那科、ABB、安川和库卡营收均发生不同程度的下滑,其中发那科和库卡营收下滑较多,分别下降20.03%和19.40%,ABB和安川下滑幅度均在10%以下,分别为7%和5.16%。

原因是他们在全球最核心的工业机器人市场——中国市场,遭遇到了滑铁卢式的惨败。虽说从销售数量上,这4家企业在中国市场机器人的销量并没有发生太大变化,但收入和利润下滑却是一个不争的事实。

这意味着,随着中国自主工业机器人制造崛起,越来越多的海外优势企业感受到了中国同行带来的压力。

“我们作为制造业企业购买海外像发那科这些顶级工业制造企业的机器人,尤其是平面关节机器人,差不多需要30万-40万人民币。”江苏一家机械生产制造厂的总经理张立伟对「探客Tanker」表示,现在相同类型的国内产品差不多在20万以内,大大节省了制造业企业购买生产机器人回本的时间。

“以前买发那科的机器人,我们要4年到5年才能回本,现在用国产的机器人效果差不多,但是我们大概一年半到两年就能彻底收回成本。”张立伟认为这是国产机器人工业逐渐追上来之后,给中国制造企业带来的福音。

“况且在三大核心部件中,除了国产控制器的水平还只能达到海外最顶级企业产品的70%-80%以外,其他两个国产核心零部件技术基本上都已经处于全球最领先的水平。”陈宇表示,现在他们要再做纯自主的生产线,基本上已经没有产品端的任何难度,所有的技术都可以在国内解决。

在陈宇看来,这其实是当下中国机器人产业崛起的契机,“中国企业的崛起必然使得这一个市场国内企业的话语权日益增加,再加上这两年只有中国市场在正向增长,所以越来越多的机器人采购从卖方变成了买方市场。”

- DeepMind首席科学家:比起机器智能,我更担心人类智能造成的灾难

- LG电子正式加入IBM量子网络,将推动量子计算工业应用发展

- 白白胖胖头顶起雾走走停停安全无误在哈尔滨站候车厅内一边消毒一边在室内移动的智能消毒机器人...|火车站里的机器人服务,是什么体验?

- 机器人|售价10万的日本“妻子”机器人,除了生娃啥都能做?太天真了

- 人类的工作会被AI取代吗?如果机器能够深度学习|为什么说AI能作巴赫的曲,却写不出村上春树的小说?

- 王中林|华为全球专利榜第四;京东海外开设机器人零售实体店;Oculus遭反垄断调查|科技周报

- 大数据|人工智能步入千家万户,智能机器人的前景怎么样?

- 大数据|山东拟新开通5G基站6万个,新培育5个以上工业互联网园区

- 机器人|中国机器人“独角兽”,抢下国内90%份额,优势还在持续扩大!

- 机器人|老销售是怎么选电销机器人的?如何避坑?这些点需要注意