文章图片

文章图片

近期 , 路透社援引两位知情人士的消息报道 , 百度正在与潜在收购者谈判 , 打算出售所持的53%的爱奇艺股份 。 随后爱奇艺回应:“此消息不实 , 纯属谣言 。 ” 姑且不论这条消息的真实性如何 , 但从视频行业未来发展的态势来看 , 出现新的兼并整合可能是必然 。 核心原因在于视频网站赖以生存的会员付费收入未来增长的前景有限 , 广告收入也面临下滑 , 这无疑会消耗视频网站背后在持续烧钱的资本方的耐心 , 而兼并整合可能是改善视频网站生存状况的较好路径 。

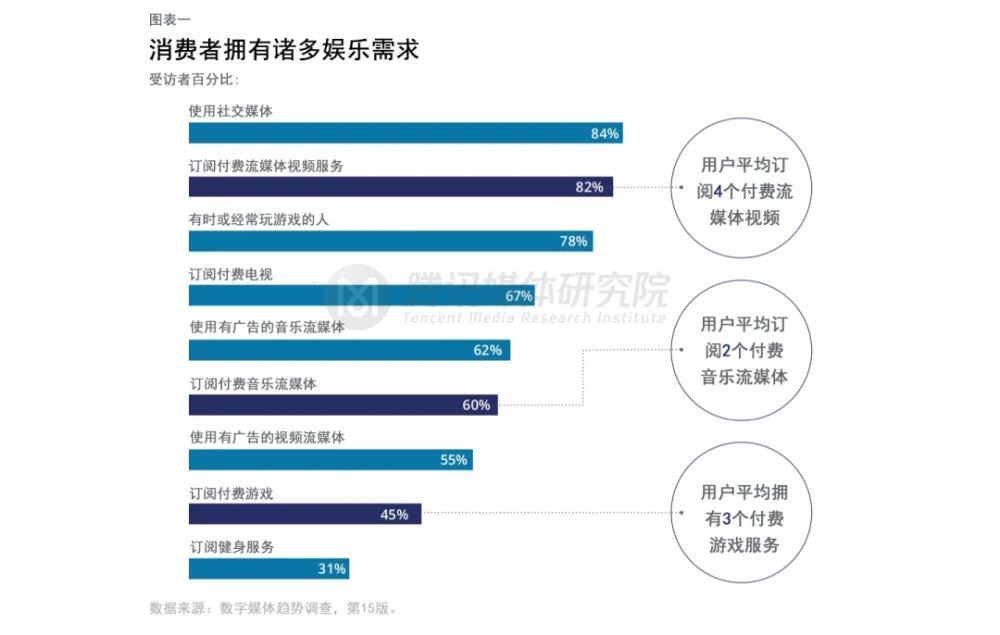

【算法|侃侃而谈| 为什么视频网站必然走向兼并整合?】做一个大胆的预测 , 中国市场能容纳的可能依靠会员付费+广告盈利模式存活下来的大型视频网站应该在3-4家 , 这是由会员平均付费平台数决定的 。 我暂时没有找到目前中国用户订阅视频网站的平均数据 , 但可以参考美国的情况做一个推算 。 去年 , 四大会计师事务所之一的德勤发布的《数字媒体趋势调查》显示 , 美国流媒体用户平均订阅4个付费流媒体视频平台 。

图表来源:德勤《数字媒体趋势调查》2021年版本文转引自腾讯媒体研究院翻译的中文版今年尼尔森发布的State of Play报告显示 , 2022年 , 美国用户中 , 订阅1个视频平台的占18% , 2个的占24% , 3个的占23% , 4个的占18% , 5个的占10% , 订阅6个以上的占7% 。 我们据此估算用户的平均订阅数为3个 。 鉴于经济发展水平的差异 , 中国的用户平均订阅数量应该不会比美国更高 , 我们将美国的数量作为理想状况 , 参照德勤和尼尔森的报告 , 也就是视频平台的付费用户平均能接受订阅3-4个平台 。

数据来源:尼尔森State of Play报告 , 2022显而易见 , 中国目前至少有五个平台在竞争这3-4个会员付费席位 , 包括爱奇艺、腾讯视频、优酷、芒果TV和B站 。 这几个平台 , 除了芒果TV依靠湖南广电的平台优势 , 尤其是湖南卫视提供的质优价低的版权内容而实现了盈利外 , 其他几个都长期处于亏损的境地 。 今年一季度爱奇艺实现了季度性盈利 , 这的确是一个挺让业界振奋的消息 。 但我们也要注意 , 爱奇艺的盈利主要是靠压缩内容成本而实现盈利的 。 今年1季度的内容成本是44亿元 , 而去年1季度的内容成本是54亿元 。 但影视行业的内容制作是需要长周期的 , 今年1季度上线播出的内容的大部分投入可能是去年、前年甚至更早产生的 , 而今年压缩的内容成本可能会影响到明年、后年的内容产出 。 在较大幅度降低成本的情况下要保持内容的高品质 , 这对视频网站的经营管理能力将提出更大的考验 , 能否长期保持盈利有待观察和验证 。

据财报显示 , 截至今年一季度末 , 腾讯视频付费会员数量为1.24亿 , 爱奇艺付费会员数量为1.104亿 , 截至2021年末 , 芒果TV有效会员数为5040万 , B站有效会员数为2010万 。 优酷近几年一直没有公布过付费用户数 , 但根据QuestMobile《2021 中国移动互联网年度大报告》显示 , 2021 年优酷 App 日活徘徊在 3000 万到 6000 万之间 。 今年由于多部剧集的突出表现 , 优酷的日活用户增长明显 , 其宣布2022年4 月 , 优酷日均活跃用户数同比增长 36% , 环比增长 20% 。 但日活用户不全是付费用户 , 因此我们乐观地估计优酷的付费用户数达到了5000万 。 加总五大视频网站目前的付费会员总数为3.5亿左右 。

- 跨境电商|有了5G,为什么还要卫星互联网?

- 阿里巴巴|为什么医生都会拒绝微信上看片子

- CPU|AMD锐龙7000处理器,为什么如今会有如此争议?提升空间太小了

- 电子商务|为什么我们都爱看「东方甄选」

- 3D打印|3D打印零件为什么需要打磨

- 投影仪|亚马逊,虾皮,速卖通卖家为什么要选择自养号测评

- |为什么不要买512GB手机?“行内人”告诉你答案,不要买后才后悔

- 美团|天企网络:为什么要做搜索引擎优化

- 小米科技|为什么总有小白会觉得矿卡寿命掉的会比正常使用掉的快?

- 科技创新|为什么俄罗斯一家互联网巨头都没有,却有大量的顶级程序员?