文章图片

文章图片

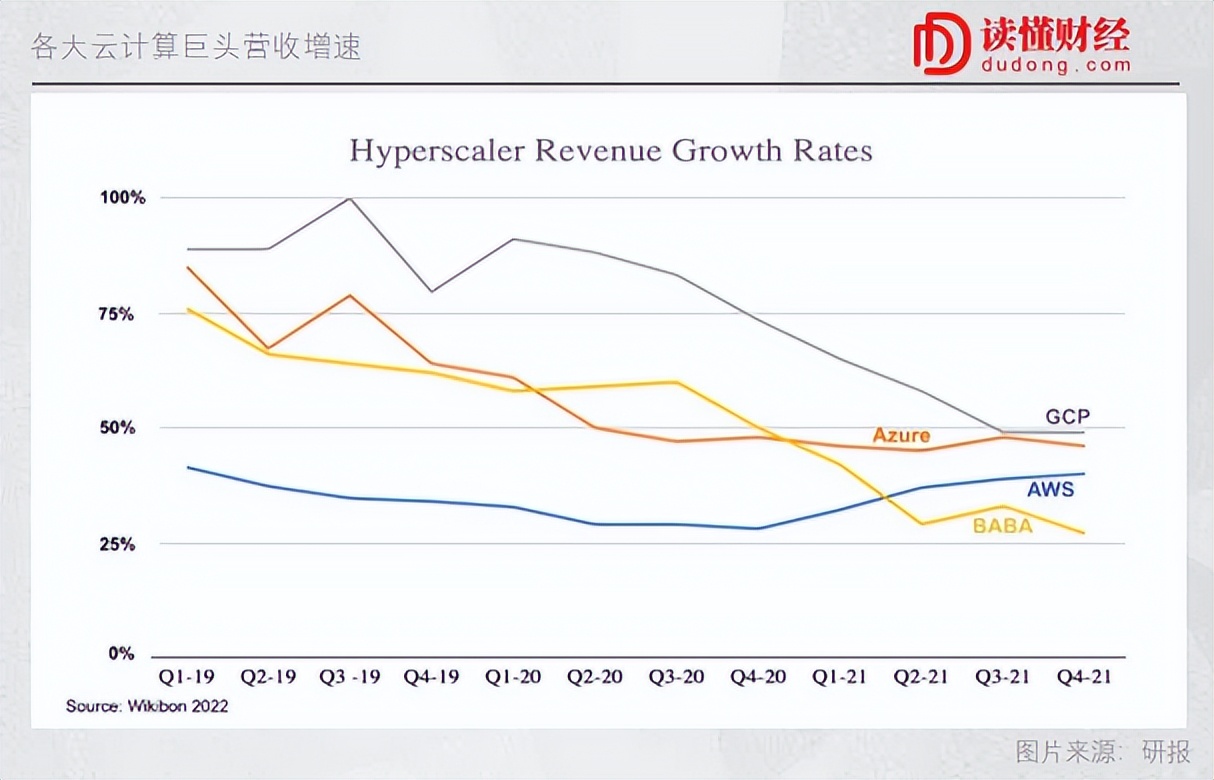

从全球范围看 , 互联网巨头通过云计算业务开辟第二增长曲线 , 已经有了很多成功案例 。 例如 , 亚马逊的AWS不仅成为世界上最大的公有云 , 也是该公司最大的利润来源;谷歌的GCP虽然起步较晚 , 但正迎头赶上 , 已成为世界第三大公有云 。

当下 , 随着国内消费互联网到顶 , 很多投资人期望国内互联网巨头能够通过云计算打开新的成长空间 , 甚至复制AWS的成功 。

但实际情况是 , 巨头的云计算业务仍有不错的增长 , 却很难达到类似AWS的高度 。 从数据上看 , 国内互联网巨头的云计算业务增速普遍下降 , 如果与海外巨头对比 , 海外巨头在营收规模更大的基础上 , 增速更领先 。

国内巨头云计算业务“失速” , 是由于竞争格局出现变化 , 运营商切走了国内云计算市场的部分蛋糕 。 数据显示 , 运营商在营收规模与互联网巨头相差不大的情况下(除阿里云外) , 营收增速更高 。

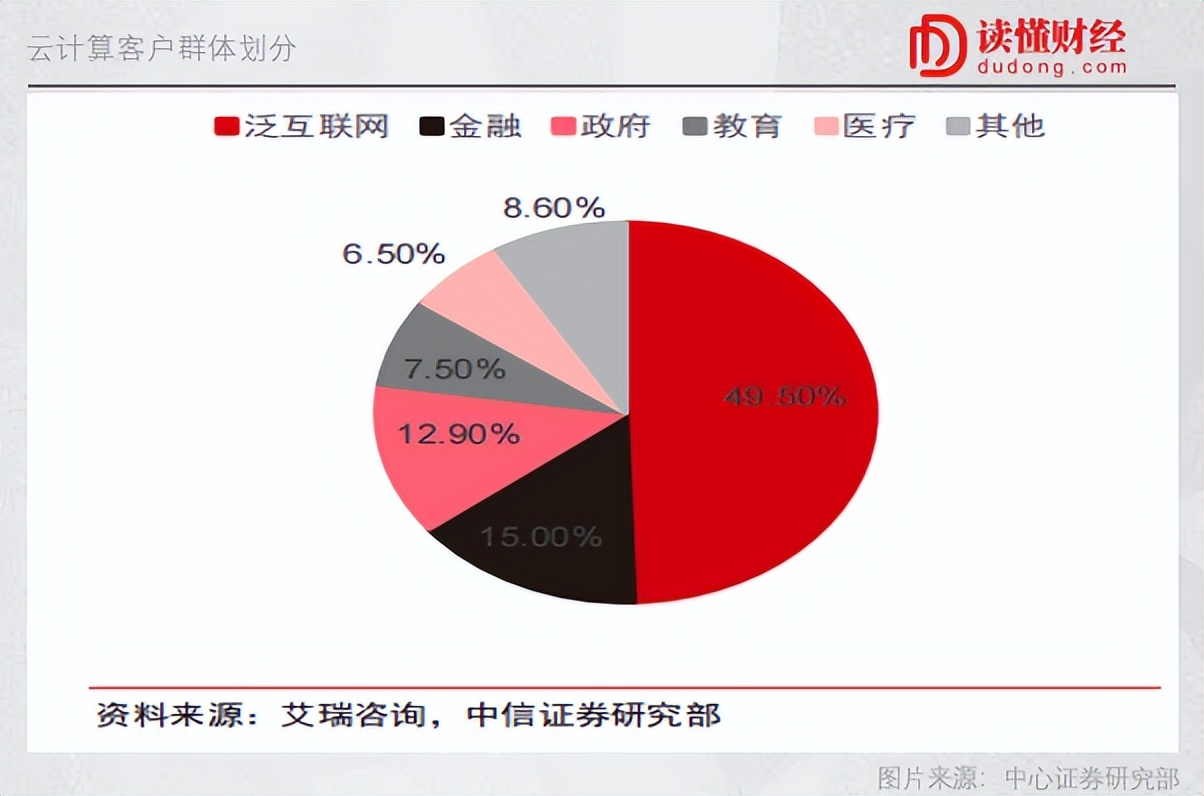

运营商表现强势与云计算市场结构的变化有关 。 目前 , 泛互联网领域上云量已经见顶 , 政府、央企上云成为云计算市场的主要增量 。 而政府、央企出于数据安全以及政策导向的影响 , 更偏向选择具备“国家队”背景的运营商 。

拉长周期来看 , 即使非政府/央企上云需求爆发后 , 运营商也将占据云计算市场的一席之地 。 原因在于 , 运营商具有明显的成本优势 。 与美国不同 , 美国网络由私人运营 , 美国云计算厂商也可绕开运营商自建网络 。 而国内云厂商则需按规定使用运营商的网络专线 , 并向其支付数据传输费 , 而支出费用约占总成本的30% 。 因此国内运营商的云服务厂商凭借成本优势 , 也能依靠价格优势 , 获取部分市场 。

当然 , 云计算有着较高的技术要求 , 在技术壁垒较高的领域 , 运营商依旧很难和互联网巨头竞争 。 但运营商凭借资质及成本优势仍然能获取到一定份额的云计算市场 。 这意味着 , 相较国外 , 互联网巨头云计算业务的天花板被大幅拉低 。

/ 01 /

巨头云计算失速

过去几年 , 巨头很乐意抄亚马逊的作业 , 通过消费互联网业务产生的现金流 , 投资于需要规模效应的云计算业务 , 最终形成ToC、ToB业务的双轮驱动 。

但从巨头云计算部门的调整以及云计算业务取得的成绩看 , 巨头们的作业抄得并不成功 。

作为互联网巨头过去三年的第一战略业务 , 云计算的战略权重正在不断下降 。 今年以来 , 阿里云计算部门正收紧预算、缩减招聘 , 目前已经锁定部门人员上限 。 华为在2020年把云计算升级为BG后 , 一年后又降级为BU 。 除上面两家市占率领先的云计算巨头 , 其它互联网巨头的云计算部门也普遍传出裁员缩招的消息 。

云计算在互联网巨头的业务中权重下降 , 很重要的一个原因便是 , 业绩不达预期 。 巨头的云计算收入增速大多呈下降趋势 , 其中 , 阿里云2021年Q1-Q4的收入同比增速分别为 37%、30%、34%、21% 。 华为云的营收同比增速则是从2020年的三位数增长下降到2021年的34% 。 百度以云服务为大头的“其它业务”自2021年二季度开始 , 营收同比增速也开始逐季下降 。

很多投资人会说 , 随着云计算业务规模的扩大 , 云计算业务降速在所难免 。 但如果参考海外巨头 , 营收规模并不能成为巨头增速下降的理由 。 AWS作为全球市占率最高 , 营收规模最大的云计算企业 , 过去一年营收增速逐季提升 , AWS在 2021年Q1-Q4收入同比增速分别为 32%、37%、39%、40% 。

- 新型冠状肺炎|同路不同命:AWS向左,阿里云向右

- 华为|关于华为MateBook16的R5版,6299和6099两种价位的有何不同?

- 摩托罗拉|厂商都有些问题,是一起摆烂还是市场不行?只是市场情况不同

- 3D打印|重仓年轻人,无压力社交,Soul、Snapchat、Discord同向不同路

- 云计算|联通大王卡为什么有上网费?这满满的都是套路,文章中告诉你原因

- iPhone 14全系贴膜曝光:Pro版大有不同 换挖孔屏后听筒缩小

- 苹果|iPhone 14全系贴膜曝光:Pro版大有不同 换挖孔屏后听筒缩小

- 罗永浩|罗永浩首次回应被叫“行业冥灯”:完全不同意

- 华为|华为公布专利后,美企却损失超10万亿,双方走上不同的路

- 华为|除了名称不同,其它配置基本相同,这样的Mate40支持5G,3999元起