云从科技三年亏超20亿 人机协同产业链能否让前景更美?( 二 )

(来源:招股说明书)

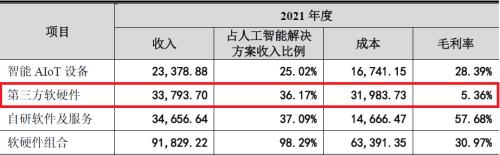

但公司整体毛利较低的原因是,人工智能解决方案业务中的第三方软硬件产品毛利率拖了后腿 。

第三方软硬件指的是外购其他公司通用硬件的过单销售,毛利率非常低;而软硬件组合根据客户需求,将公司软件产品和硬件产品组合,需要外购服务器等硬件产品,成本金额和占比较高,因此毛利率也不高;在自研软件服务中,由于2021年新基建需求增加,通过外采软件服务的方式分摊掉了原本可以自行开发的利润 。

图表4:人工智能解决方案业务线2021年收入(单位:万元)和毛利率

文章图片

(来源:招股说明书)

根据商汤科技在港交所发布的财报,其2019-2021年综合毛利率分别为73.1%、72%、69.7%,公开资料显示旷视科技2019-2020年综合毛利率为53%、49%、43%,云从科技整体毛利率相对偏低,和两家竞争对手有一定差距 。

根据云从科技的招股说明书,云从科技亏损的原因主要是研发支出多 。从2019年-2021年,云从科技的研发费用4.54亿元、5.78亿元、5.34亿元,累计研发支出15.66亿元,占营业收入的比例分别为56.25%、76.59%和49.67%,每年均有过半的收入投入研发 。

图表5:近三年研发费用情况

文章图片

(来源:招股书)

目前云从科技拥有316项专利(其中133项为发明专利)、354项软件著作权等 。自主研发的跨境追踪、3D结构光人脸识别、双层异构深度神经网络和对抗性神经网络等技术均处于业界领先水平,

研发费用主要是人员的工资,截止到2021年底,云从科技的技术研发人员有575人,占总人数的比重为51.34% 。

图表6:研发人员数量及占比

文章图片

(来源:招股书)

作为一家高科技企业,研发投入高很正常,因为不断研发创新是公司持续保持技术领先的重要支撑 。如果能用现在的研发投入,换取后期的可持续盈利能力,这也不失为一种竞争优势 。

图表7:与同行业可比公司研发费用率对比

文章图片

(来源:招股书)

从上图不难看出,与同为成长期的寒武纪(行情688256,诊股)、依图科技、旷视科技相比,云从科技的研发费用率并不算高 。

科技攻关从来都不是一件易事,从理论到科研,从科研到落地,从落地到普及,这一系列AI科技产业化的流程特质都决定了重投入长周期的必然性 。

同时招股书显示,2019年的巨额亏损,是由于在2019年9月对高管和核心员工实施股权激励,且未设置服务期或业绩指标等限制性条款 。按会计准则规定,在授予日以权益工具的公允价值将取得的服务一次性计入当期费用,此次股权激励母公司确认的股份支付费用较大,因此影响2019年管理费用率,使之大幅度增长至181.7% 。

除了巨额管理费用外,云从科技销售费用也整体偏高,2019—2021年销售费用率分别为26.6%、28.3%、36.3%,呈现逐年上升的趋势 。

仅从财务数据看,研发费用、管理费用与销售费用连年增长,是云从科技迟迟未能实现盈利的几大原因 。

和巨额亏损对应的是云从科技应收账款及合同资产余额居高不下,2019-2021年对应余额分别为8.48亿元、5.23亿元、3.08亿元,尤其是在2020年受疫情影响,应收账款及合同资产余额占当年营收的近7成,2021年更是达到78.86% 。

- 在中国航天日即将到来之际|中关村e谷为产业搭台:中关村论坛(空天专场)黑科技亮相现场

- 科技早新闻来了丨2022-4-25

- 中国科技馆|中国科技馆推出主题科普体验活动打造“火星之旅”

- 本文转自:中国网科技中国网科技4月24日讯 (记者 杨月月)OPPO K10系列今日发布...|OPPO游戏旗舰 K10系列正式发布:全球首发天玑8000-MAX

- 美团|“大厂”都开始裁员了,2022年1000万毕业生该何去何从?

- 小米科技|2022 Q1智能手机出货量和年增长率出炉:苹果未上榜,小米暴跌24%

- Java|从2599元跌至1569元,3200万+30倍变焦,一亿像素手机售价更亲民

- 小米科技|余承东突然官宣新旗舰,28日正式发布,网友:华为越来越稳

- 耳机|美调查新思科技,中科院公布新消息!外媒:接着演

- 硬盘|从4999来到3099,50倍变焦+120W+144Hz,5nm旗舰加速退场