文章图片

文章图片

文章图片

文章图片

文章图片

文 | 山核桃

2018年 , 距离中国狗年春节还有一周 , 在纽约时代广场的一块广告屏上 , 一段15秒的广告视频在国内引发了热烈的讨论 。

这段广告视频属于张江平和他的太平鸟 。

为了给即将到来的纽约时装周造势 , 太平鸟(603877.SH)登上了这片被视为“世界十字路口”的沃土 。 在太平鸟之前 , 这里成了渴望得到世界认可的中国品牌们的“打卡地”——阿里、京东、微博、格力或海尔……你能想到的大多数中国品牌都曾在这里出现 。

对于这个中国快时尚品牌来说 , 这些已经足够了 。 事实上 , 自2015年宣布向年轻化转型起 , 这家起步于上世纪九十年代末的老牌服装企业 , 每年至少用一场时装秀 , 向外界证明它的时尚野心 。

遗憾的是 , 太平鸟陷入了某种增长困境中 。

最新年报显示 , 2021年太平鸟营业收入为109.2亿元 , 同比增长16.3% 。 但“首份突破百亿”财报的背后却是“增收不增利”的困境 。

财报显示 , 2021年 , 太平鸟归母净利润为6.8亿元 , 同比下降5.0%;扣非归母净利润为5.2亿元 , 同比下降7.3% 。 该数据低于绝大多数分析师的预期 , 此前分析师普遍预期2021年太平鸟的净利在9.76亿元左右 。

一方面 , 这当然是中国快时尚品牌们的集体性困境 , “拉夏贝尔们”的失败昭示了盲目扩张带来的苦果 , 学习ZARA的经验并没有带来理想的结果;另一方面 , 则来自于这家公司内部的旧病与新疾 。

本文将透过太平鸟的最新年报 , 解答以下三个问题:

1、净利下降背后 , 太平鸟的“旧疾新病”是什么?

2、快时尚集体疲软 , 太平鸟的想象空间在哪里?

3、如何看待太平鸟以及服装行业整体的估值逻辑?

旧疾:疲软的“增长火车头”与外界所展示的形象一样 , 太平鸟走红的历史与其女装发展主线息息相关 。

在浙江宁波这一不缺“红帮裁缝”的服装产业重镇 , 做休闲男装起家的张江平有意避开甬派男装的竞争红海 , 通过押注女装 , 以差异化竞争策略积累下品牌优势 。

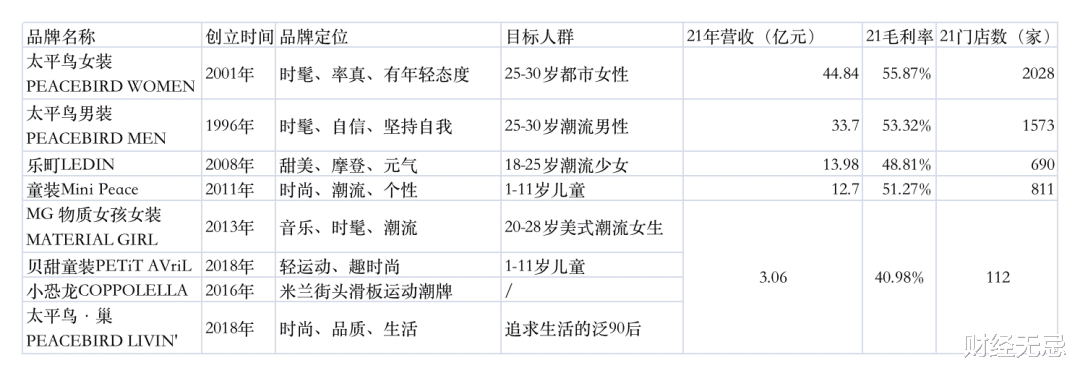

女装的重要性反映在财报基本面上 。 从业务结构看 , 太平鸟营收主要来源于太平鸟女装 。 2016年至2021年 , 太平鸟女装收入占比从39%上升至41% , 收入增速逐年上升 。

2015年 , 随着太平鸟整体“年轻化”改革 , 除女装外 , 太平鸟男装收入增速显著 , 2018年男装收入占比首次超过女装 。 但从整体看 , 女装依旧是拉动营收增长的“第一主力” 。

2021年 , 太平鸟女装与太平鸟男装全年营收分为别44.84亿元与33.70亿元 , 合计营收占比超七成 。 也就是说 , “主品牌全家桶”是拉动太平鸟实现增长的动力源泉 , 是名副其实的“营收火车头” ,

- 除了顺丰快递,王卫又做出一项行业第一,去年营收超过80亿元

- 相机|越贵卖得越好 显卡出货狂增30%:DIY老鸟看笑了

- saas|明源云财报:押注SaaS创新,2021年营收增加28%,尚未扭亏

- 物联网|物联网板块营收成倍增长,为海尔生物打开增长空间

- 菜鸟驿站|“菜鸟驿站”或将开始收费?怎么回事?知情人士道出实情

- 尼康|44499元!尼康发布全新打鸟利器Z 800mm f/6.3 VR S:重量价格直接砍半

- 面板|全年营收首破两千亿!京东方:手机、平板等五领域市占率全球第一

- 联想|杨元庆:联想营收将超4500亿大关

- 显卡|越贵卖得越好 显卡出货狂增30%:DIY老鸟看笑了

- 3月29日港股盘后|京东健康2021年营收增速小幅放缓,咨询量几乎翻倍增长