文章图片

文章图片

文章图片

运动健身的Keep与母婴亲子的宝宝树一样 , 难破垂直电商困局 。

鲸商(ID:bizwhale)原创 作者 | 王晓萱

喊着“自律给我自由”的Keep , 正冲刺上市 , 抢跑“互联网健身第一股” 。

2月底 , Keep正式向港交所递交招股书 , 如果一切顺利 , 将去验证“互联网+运动健身”在资本市场的通路 。

2017年 , 苹果CEO库克到访了这家成立仅两年的公司 。 乘着互联网风口 , 抓住健身小白脑热办卡“后遗症” , Keep先后拿到8轮融资 , 最新一轮在2021年1月份完成3.6亿美元F轮融资 , 投后估值达20亿美元 。

尽管Keep打造了自有品牌产品、订阅会员及线上付费内容和广告及其他服务的商业化矩阵 , 但公司依旧在高亏损 , 还曾一度深陷裁员风波 , 暴露信息安全等问题 。

Keep能否从众多运动APP中突围 , 为更多用户创造可持续价值 , 并给股东们一份好的“答卷” , 其中的挑战并不小 。

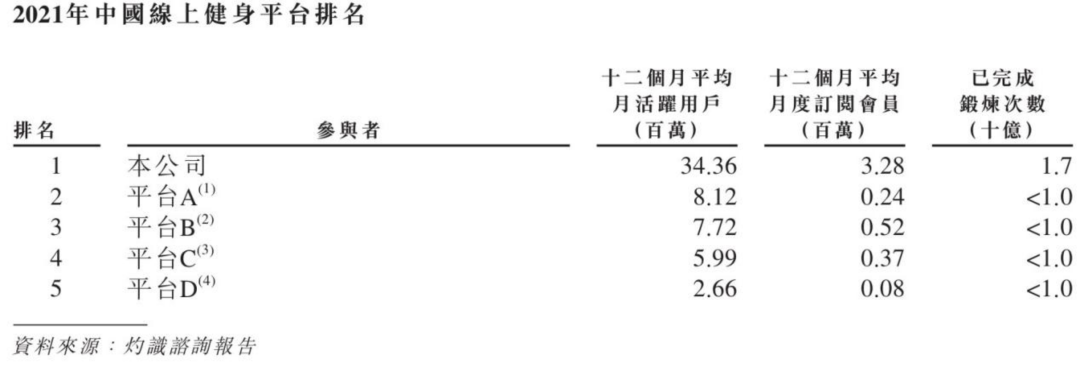

重金求“月活”灼识咨询报告显示 , 2021年中国线上健身市场占中国整体健身市场的47.0% , 预计2026年将占60.6% 。

2015年王宁还是一个180斤重的胖子 , 因减肥而创立Keep , 瘦至130斤 。 产品上线后 , 对于健身“小白”来说 , 即可通过Keep平台中录制的专业健身视频课程进行同步学习 。

彼时 , 年轻人对运动、健康的需求不断增长;国家对健身基建正投入越来越多的资金 。 Keep产品便在上线4个月后 , 月活达到100万 , 用户主要为一二线城市的年轻群体 。

高速发展的Keep , 很快吸引了资本的注意 。 上市前 , Keep主要股东构成情况:创始人王宁为公司第一大股东 , 持股比例为18.61% 。 GGV纪源资本持股16.14%、软银持股10.39%、联合创始人彭唯持股2.26%、联合创始人刘冬持股1.18%、联合创始人文春鹏持股1.16% , “其他投资者”持股比例总计达50.25% 。

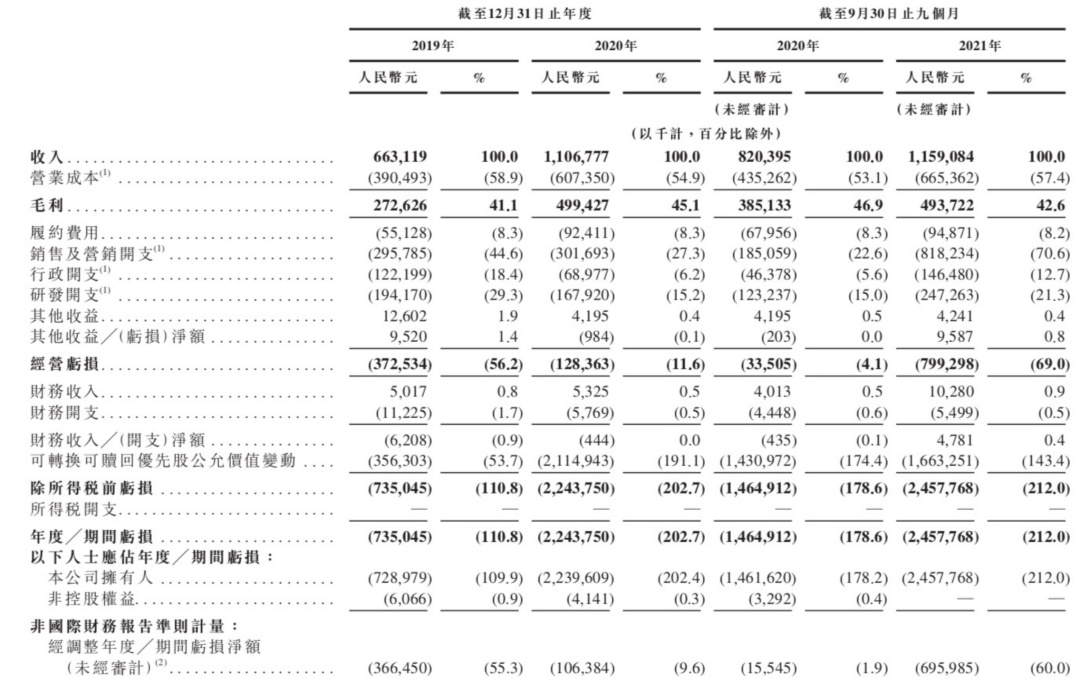

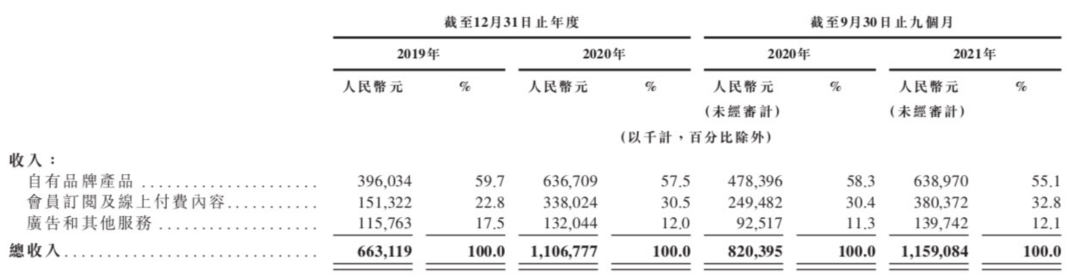

Keep的营收主要来自消费品业务(健身器材、服饰及食品等)、广告业务、会员服务业务(含在线课程)三个方面 。 招股书显示 , 2019年至2020年 , Keep分别实现营收6.63亿元、11.07亿元 , 对应的经调整后的净亏损为3.66亿元、1.06亿元 。

其中 , 自有品牌产品是Keep营收的主要来源 , 其在营收中的占比较为稳定 , 在55%以上 , 但毛利率低 , 而且竞争激烈 。

第二大营收来源是会员订阅及线上付费内容 , 营收占比从2019年的22.8%提升到2020年的30.5% , 毛利率最高 , 且增速最快 。

而广告和其他服务中 , 包含了Keepland带来的线下收入 。 伴随着Keepland的撤店停业 , 此部分收入的营收占比 , 从2019年的17.5%压缩到2021年前三季度的12.1% 。

【大数据|冲刺上市的Keep,翻不过抖音、B站“两座大山”】三项业务在为Keep快速实现商业化的同时 , 也消耗了大量经费 。

其中 , Keep销售及营销开支占比最高 , 2019年、2020年及2021年前三季度 , 分别高达2.96亿元、3.01亿元及8.18亿元 , 分别占总营收的44.6%、27.3%及70.6% 。

在巨额的营销开支下 , Keep的亏损在持续放大 。 2019年、2020年度及2021年前三季度 , Keep经调整亏损净额分别为3.66亿元、1.06亿元、6.96亿元 。 亏损最为巨大的2021年前三季度 , 同比亏损大幅扩大约4380% 。

- iPhoneX|拼夕夕商家真是“大聪明”,网友买到ID机,诱导其撕标后拒绝退货!

- 阿里巴巴|冬奥最大变革,来自马云13年前的伏笔

- 阿里巴巴|百亿美元估值,阿里五年养大的“亲儿子”,如今要裁员才能保命

- playstation5|富士康的大门正在关上

- 盗版|微软、谷歌们怎么看?俄罗斯解禁最大盗版网站,无惧断供

- 高通骁龙|全球十大电信基础设施品牌:华为居首,两家光通信企业入围

- 中国蓝鲸一号立大功,一把火烧出5000亿吨可燃冰,把西方羡慕坏了

- iPhone|iPhone14不可不知的四大更新

- 坚果手机|坚果手机外观风格大变样,水滴屏+L形四摄,TNT大屏幕系统成卖点

- 消息称 AMD R7 5800X3D 超大缓存处理器 4月20 日上市