文章插图

编者按:本文系创业邦专栏作者子弹财经原创作品,作者行者,创业邦经授权发布。

自成立以来,依靠单车型“打天下”的理想汽车发年报了。

2022年2月25日,赶在美股开盘之前,理想汽车发布了2021年第四季度及全年的财务报告。由于业绩表现不错,理想汽车创始人李想在稍后举行的分析师电话会中,干脆当起了产品经理的角色,向大家普及“如何把产品做到出色”。

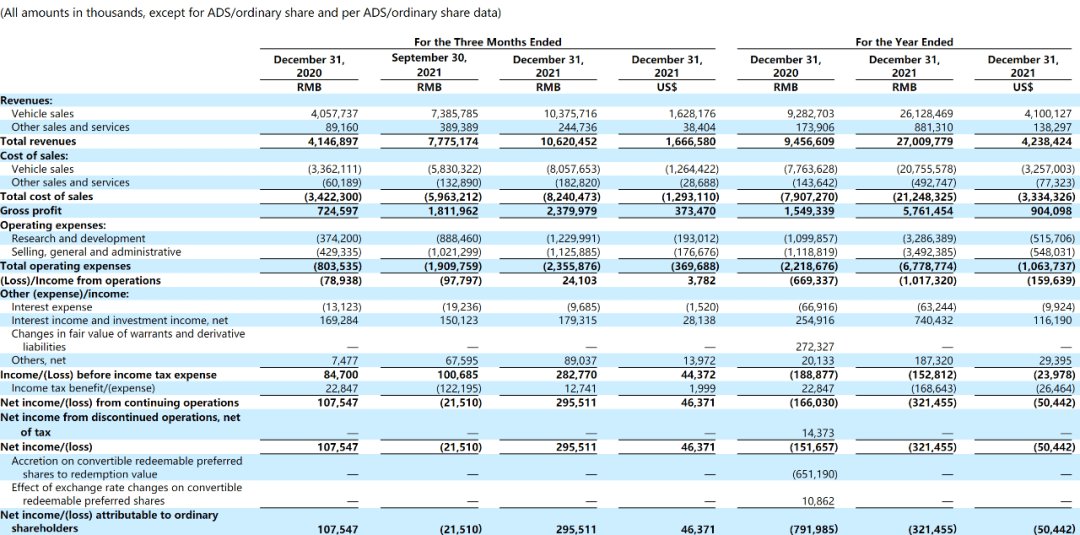

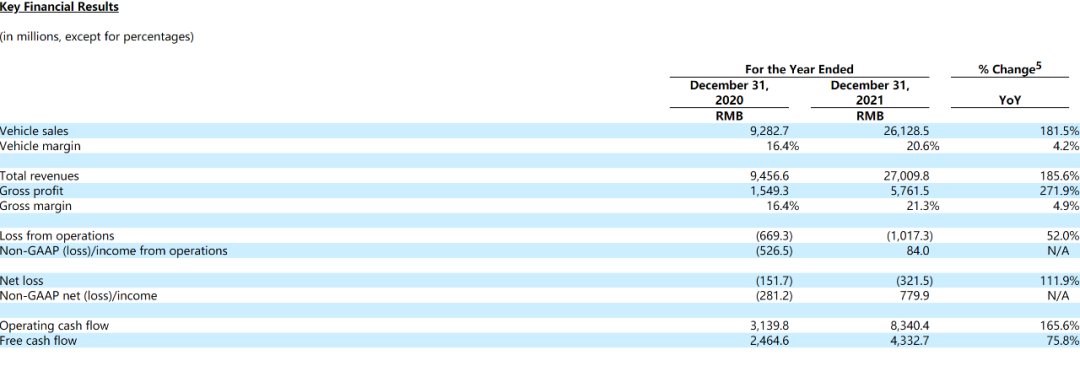

财报数据显示,理想汽车2021年第四季度实现营收106.2亿元,交付35221辆,季度营收首次突破百亿;2021年全年实现营收270.1亿元,同比增加185.6%。净利润方面,第四季度的净利润为1.075亿元,2021年的净亏损为3.215亿元,同比增加111.9%。

在全年销量部分,理想汽车2021年全年交付90491辆,同比增长177.4%,车辆销售收入为261.3亿元,较2020年的92.8亿元增加181.5%。而最新数据显示,2022年1月理想汽车交付12268辆理想ONE,成功实现连续3个月的交车数量过万目标。

从整体上看,虽然理想汽车的净亏损还在增加,但相较造车新势力另外两家动辄超过几十亿元的亏损,理想汽车把亏损控制在3.2亿元左右,挺不容易。实际上,在造车新势力中,理想汽车的毛利率算是比较高的,2021年财报显示其毛利率从2020年的16.4%上升至21.3%。

文章插图

这意味着售价30多万元的理想ONE,每台车的毛利就有6万元。

反映到经营现金流方面,理想汽车由2020年的31.4亿元增长至83.4亿元;而由此作为基础,截至2021年12月31日,理想汽车的现金及现金等价物、受限制现金、定期存款及短期投资总额则历史性地达到了501.6亿元。

当然,其中有100多亿元是因为在香港上市融资所得,而正是储备资金的大幅扩展,也让李想对于下一阶段理想汽车的研发有了新想法并且开始着重投入。理想汽车2021年全年累计研发费用为32.9亿元,同比增长198.8%;2021年各季度的研发费用率分别达到14.4%、13%、11.4%和11.6%。

在某种程度上讲,这确实是一份超出人们预想的报告。也正受此报告的影响,理想股价在这几天经历了震荡上升的态势。截止2月28日,港股理想汽车的股价持续上升,报收110.1港元;而美股则上涨不到2%,截至发稿前股价为27.89美元,而且逐渐打平最近几个月来的股价高线。

正因此,李想在财报发布后的分析师会议上一反常态,难得打满全场,其全新车型推出在即,李想便顺势开了一门别开生面的“60分钟,从入门到精通”的产品经理培训课。

一切都显得很美好,但多重挑战也近在咫尺。

1、超乎寻常的毛利率客观来看,在众多汽车厂商中,汽车销售业务实现超过20%的毛利率确实少见。

一般而言,传统汽车厂商维持汽车业务的毛利率基本都在10~15%之间,成熟体系的汽车厂商的这一数字可能还会向下压缩,因为其中还要包括一部分生产设备的折旧。

比如上汽集团,其2021年三季报数据显示,截止2021年9月30日,公司实现5383.73亿元的汽车销售,销售成本为4765.85亿元,毛利率只有11.5%。

从这个角度比较,理想汽车单靠一款汽车实现超过20%的毛利率,可能算得上“经营中的奇迹”。

文章插图

对此,李想认为经历一年多的调整,理想汽车对于供应链的管理已经趋于成熟,而且由于大量数字化管理软件的应用,其对供应链管理的效率超过一般企业。

再加上理想汽车2021年的销量提升,每次备货的数量增加,供应链单独配件的产品价格就会降低,最终使得整车的毛利率突破到历史最高水平。

- 面板|结合量子点与OLED的优点 QD-OLED技术简介

- mini|拯救者Y700:这是一款点满“娱乐技能点”的平板电脑

- 深色|B端小细节-如何做好富文本在深色模式的适配?

- 骁龙|高通推出骁龙X70:全球首个集成5G AI处理器的调制解调器及射频系统 更智能更强大

- django|显卡最新消息,下半年玩家将面临买新还是买旧的问题

- Java|实话实说,其实4G和5G的区别,就相当于功能机到智能机的飞跃

- 工业互联网|“3D打印”出的国产大飞机:C919有哪些核心技术,两位院士讲解了

- 3D打印|Meta Reality Labs与MIT合作开发具有AR标记的3D打印方案

- 高级有内涵的文案

- CPU|最便宜的旗舰处理器来了!天玑8100三月发布:性能远超骁龙870