毛利|找节甘蔗挖挖根(二)( 三 )

我们讲新消费的机会在于最终会产生多层级的性价比产品,其实这里面所谓的性价比有两个隐含的前提:

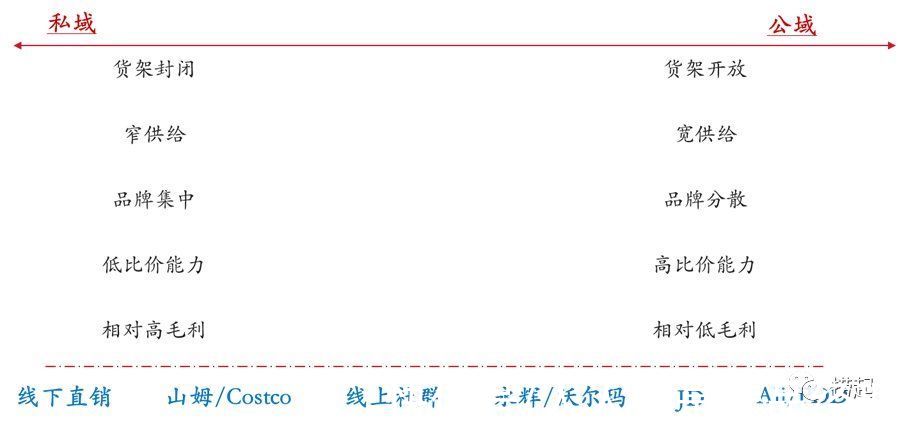

① 性价比的确认范围有限

以性价比作为终局这件事,说到底是在消费者在比较之后做的选择。

那么消费者会在什么范围内比较呢?货架范围内。

货架越趋于无限,比较范围越广,货架越有限,比较范围越窄。

以淘系/京东/拼多多为代表的线上超级大公域看似趋近于无限货架,但没有一家平台不存在平台治理,平台治理就意味着供给已按照符合渠道利益分配的逻辑经过筛选,因此筛选过后的供给才是消费者比较的范围。

这就是为什么京东的某些品类其主力价格带就是比淘系高,即便高也是性价比结果,只不过是京东所提供供给中的性价比结果(此时可以近似看做大型封闭货架)。

相比之下,线下有限货架给消费者提供的比较范围就更窄了,窄到极致便是单一供给,比如山姆。供给选择越窄,消费者的比较越以高效,其操纵最优性价比的空间就越大。

从这个角度讲,渠道对供给的操纵其实是渠道和品牌的一次合谋,渠道在里面从利益最大化角度考虑,而符合其要求的品牌便成为受益者。合谋到极致便是超级封闭货架提供单一品牌,一般也是利润最大化状态,比如山姆。但此时品牌也是为渠道单独设计产品,渠道延展性弱。

文章插图

② 价格带≠价格

我们的推演逻辑一直是价格带竞争而非价格竞争,因此这里所指的性价比是品质/价格带而非品质/价格。一般而言,能让消费者产生感知的也是价格带而非绝对价格。

综合以上两个前提,选择可以合谋的渠道以降低供给范围+价格带内上浮绝对价格是有机会一定程度改善毛利的。

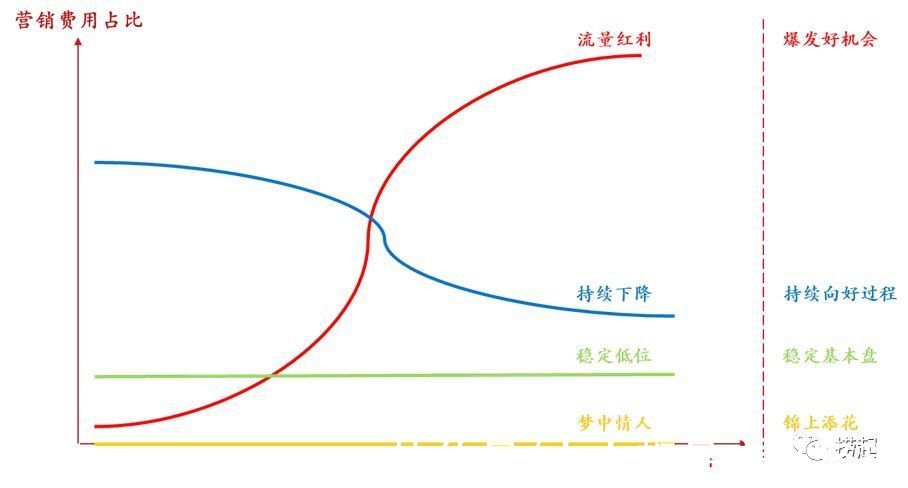

2. 费用:永远在找更低的可能性一切OPEX是为最终目标产生价值。最终目标既包括销售又包括利润,因此OPEX既要上升以提升销售,又要下降以提升利润,可真难。

OPEX项目很多,本文只讨论最明显展现上述特征的:直接用于获得销售的费用,即用于获取流量&转化的费用。流量费用有如下这么几种情况:

文章插图

1)不稳定,但持续上升

层出不穷的流量红利大抵如此。但红利终将被抹平,OPEX总要不断提升。如果红利流量质量较低(转化能力不及预期),那么OPEX最终难以被毛利cover,就成了昙花一现的历史品牌。

另一个角度看,毛利有多高也决定了上涨的OPEX能被cover多久,也就解释了为什么回过头去看流量红利长出来的更多是美妆个护品牌;

2)不稳定,但持续下降

这种结果一般又包含两种情况,一种是有关电商运营,一种是有关品类教育。

① 平台机制影响OPEX

前期的高投入可以换来更好的权重,进而带来持续下降的投入比例,这是品牌商得以生存的方式之一。

但是能否实现,却取决于平台机制。无论是以广告收入为生的平台还是以销售收入为生的平台都可以在其模式下建立这样的生态机制,并寻求微妙的平衡。但向任何一个方向多走一步都会破坏生态。

i. 如果对于广告收入的要求过甚,品牌需要不断高额投入才能获得流量,那么只会出现一茬又一茬由资本支撑的品牌在此投入。为了维持健康,品牌必须出走寻找更低费用的渠道获取利润,那么原平台便成了广告媒介,此时这里便成了净是难做的生意。

ii. 如果对于销售收入的要求过甚,便会有更多的资源流入权重高、转化高的品牌,马太效应不断形成,入局早的玩家持续获得下降的销售费用比,新玩家越来越难以进入,平台便进入了KA商家为主的形态。

- 华为|苹果刷新纪录:单季净赚346.30亿美元,毛利率38.4%

- 毛利率|杨国福麻辣烫,上市全靠加盟商?

- 品类|找节甘蔗挖挖根(一)

- 毛利率|杨国福没有星巴克的命

- 利润|售出价格较出厂涨了1000% 眼镜行业毛利高达70%

- 毛利率|快狗打车上市,第二名的挣扎求生

- 毛利率|中国股市:“物联网”政策加码,有望成为A股“小巨人”(名单)

- 毛利率|镜花水月般的ARM收购案:和英伟达注定无缘

- 毛利率|老黄扎心!消息称NV 660亿美元收购ARM交易失败

- 进价1万售价5万,行业毛利率高达70%以上,有厂商一年能赚8亿多