据欧睿数据预测,2025年我国保健品行业市场规模将达到3200亿元,且保健品的渗透率还远远没有天花板。罗兰贝格的一项调查显示,就市场渗透率而言,美国市场渗透率为50%,粘性用户为60%,而我国仅有20%的渗透率和10%的粘性用户。

从人均角度看,当代年轻人正在往购物车里添置更多与养生相关的产品。2019年,我国保健品人均消费量仅有191元,是美国、澳洲、日本的人均消费金额的五分之一。但据融360最新的调查发现,如今超过半数的Z世代每个月在健康养生方面消费已超过500元。

严格意义上来说,“保健品”这一概念已不适用于如今的市场认知,强调功能性的消费品更适合当下的品牌定位。这一概念最早来自于日本,是指添加了活性菌、膳食纤维等有益成分的“强化版食品”。

相较于狭义的保健品概念,功能性食品的定义则更为宽泛,此类产品往往不以治疗为目的,强调特定场景下对身体机能的调节。这是一个更广阔的市场,涵盖了保健品、零食,甚至是医疗美容企业的入局。据中商产业研究院的数据,2022年这条赛道上的市场规模将突破6000亿元。

资本正在忙着排队入场。据财经无忌不完全统计,仅刚刚过去的2021年,BuffX、Nelo、汝乐、minayo、荷田水铺等相继宣布获得投资,这些诞生不足三年的新养生品牌背后站着的是IDG、BAI、红杉中国等资本捕手。

文章插图

“做短视频?不如去卖保温杯!”2018年,财经作家吴晓波曾有这样一句断言,现在这句话或许要换一换:“做保温杯?不如向年轻人卖养生软糖!”

新养生品牌的本质是供应链平台1919年,日本格力高(Glico)创始人江琦利一锅从平凡的牡蛎汤里得到启发,借助营养糖原颠覆性地创造了“营养糖果”这一新品类。而这家最早将功能性基因植入食品的百年企业,初代产品的“健康故事”并不为人所知。对于格力高而言,后来还是凭着好吃的零食Pocky才火遍全球。

一百年后,江琦利一“初代产品”的遗憾在中国得到了完美的补足。

2020年4月,前抖音Brand Studio部门的负责人和前网易严选的品牌总监亢乐创立了功能性软糖品牌BuffX。在没有PPT,甚至是还没有产品的情况下,就已完成了两轮融资。半年之后,亢乐和他的团队才推出了他们的产品——功能性软糖。

这款看起来包装炫酷,吃起来有点果味的功能性软糖自上线后,用了一个月时间,销售额就突破了300万元。

同样的故事也出现机能食品品牌Nelo的身上。比BuffX晚4个月,Nelo创始人朱翼凌用一款咀嚼片打动了消费者与投资人。这款看起来在包装上颇为日式的品牌,目前已完成数千万人民币的A轮融资。

新品牌入局,除了看中上文所说的功能性食品的千亿级市场,更多的则是赛道本身的“钱景”,功能性食品的毛利率往往介于食品与保健品之间。

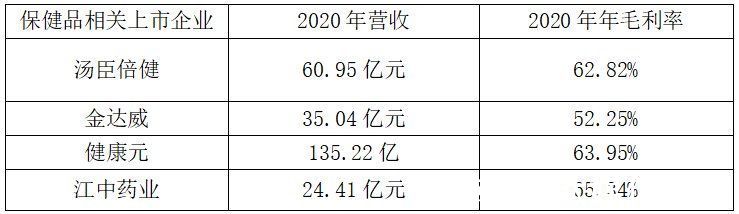

据数说商业统计,2020年,食品上市企业年平均毛利率为32.27%,而保健品上市企业的毛利却高得多。财经无忌整理了目前已上市的相关保健品企业发现,汤臣倍健、健康元等传统保健品企业的毛利一般在60%左右,是典型的“高毛利、高成长”赛道。

文章插图

此前,“荷田水铺”创始人金智洢曾透露,其利润已高于保健品行业。而同期成立的功能性食品品牌minayo目前单月GMV已突破2000万。

与传统保健品品牌依靠数十年积累下的渠道优势不同,这些新养生品牌借助快消品的产品逻辑,缩短了保健品的产业链,渠道商将供应商与消费者连接,其本质是一个“供应链平台”。

- OPPO|防抖升级联名哈苏 OPPO Find X5影像系统公布

- iqoo|iQOO有多注重产品设计?看完iQOO 9 Pro赛道版就知道了

- 网游|“物盾安全”完成天使轮融资,优化升级物安盾安全防护体系

- 视频|多多视频成为一级入口,拼多多的下一步已确认

- 原油|俄乌局势升级,谁是最佳避险赚钱工具?丨研报淘金

- CPU|CPU,内存,SSD,升级那个提速最明显?

- 超级有爱日他趣上演动人爱情 甜甜的故事背后是稳稳的守护

- fpg东数西算背景下算力成核心竞争力 三大芯片赛道率先受益

- 赛道版|用芳纶纤维材质打造手中的速度与激情 iQOO 9 Pro赛道版上手

- 正式版|iOS 目前最好的系统?15.4 Beta4 做了重大安全升级