温氏股份|正邦科技:周期股之殇( 二 )

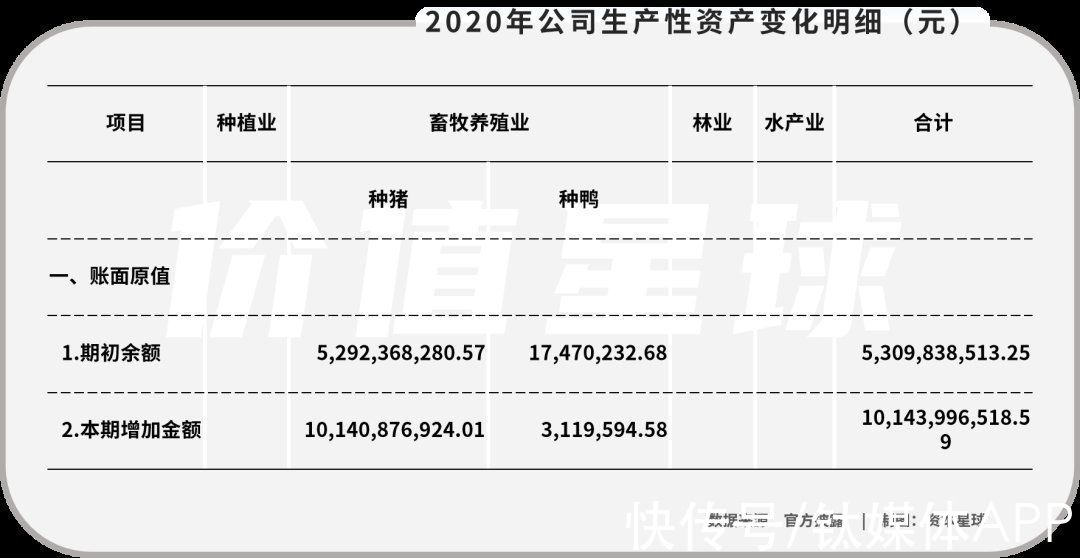

翻看公司的定期报告和资产负债表可以发现,这些钱主要被用在两个方面——固定资产投资和生产性资产。其中,公司的固定资产从2019年98亿增加到了2020年的148亿,生产性生物资产也从2019年的50亿增加到2020年的90亿。简单来讲,就是公司的资金都拿来建猪舍以及买猪了。

以“买猪”为例,2020年,公司种猪增加了101亿,其中外购68.5亿。

文章插图

但是在猪肉价格处于高位时大量引进母猪及增加固定资产,也为去年公司的亏损埋下了种子。

根据公司业绩预亏说明,公司2021年处置了前期高价购买的低效母猪,此项造成亏损约62-68亿;另外前期激进的扩建猪舍厂房降低了公司的产能利用率,造成公司折旧等损失15亿元。二者相加,给公司带来约80亿的亏损。

一方面前期高投入逐渐贬值,另一方面,公司“赚的钱”也越来越少。

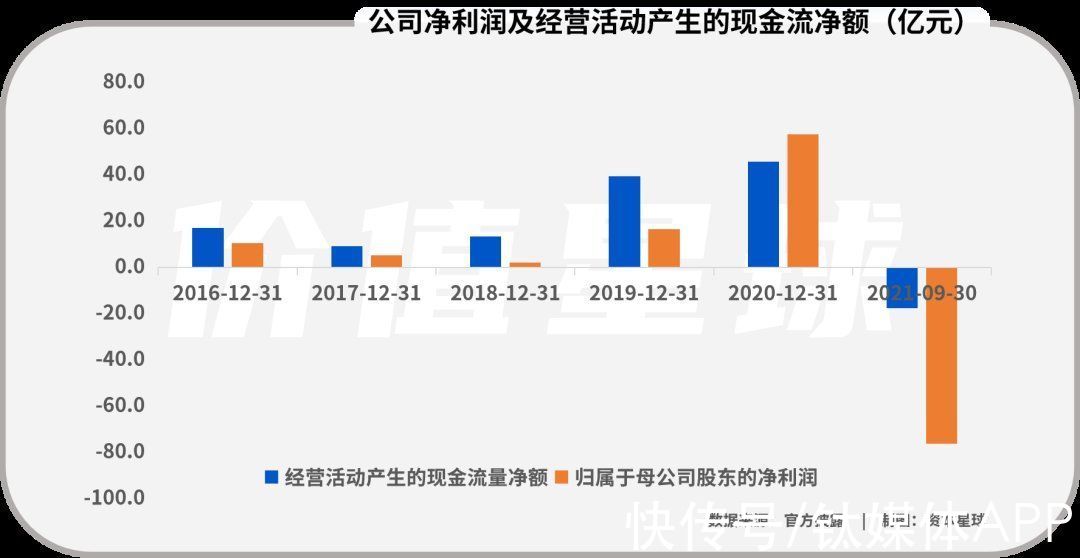

2021年生猪出栏价格下行明显,出栏价格从年初的35元/KG下跌到至9月份10.67元/KG,正邦科技的营收受到了严重的影响。2021年,公司的生猪销售收入只有297亿元,和2020年生猪的销售收入348亿元相比,同比下降了15%。

收入减少加上原材料价格上涨导致公司养殖成本增加,使得正邦科技两端承压,严重地影响了公司的利润和经营性现金流入。2021年前三季度,正邦科技净利润-76亿,经营性活动产生的现金流净额-17亿元,而在去年同期,公司产生的净利润和经营性活动产生的现金流净额分别为57亿和45亿。

文章插图

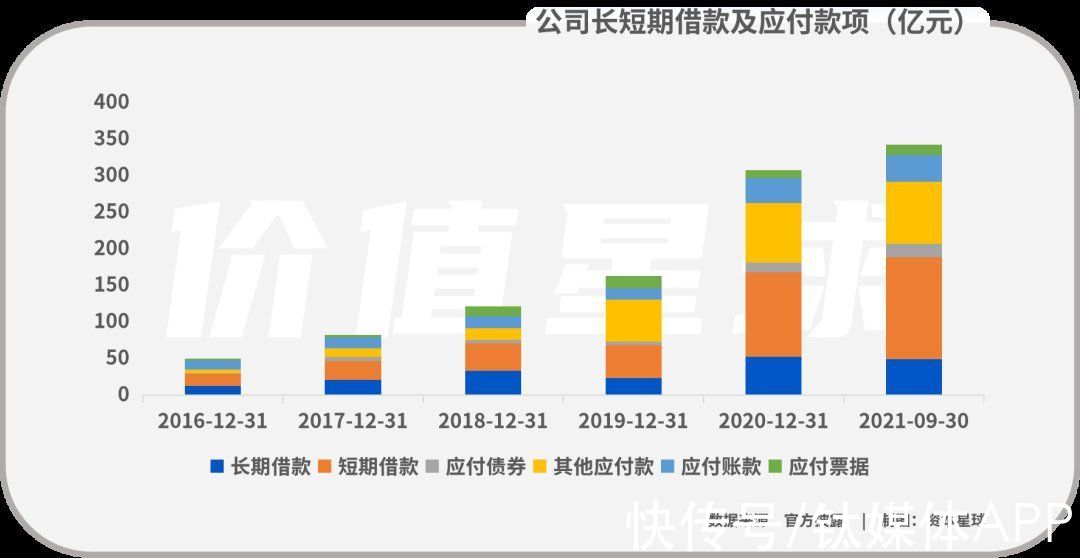

由于以上种种问题,正邦科技在资金端的压力骤增。根据2021年三季报显示,报告期内公司账上货币资金仅有60亿,而公司的长短期借款以及应付款项合计超过了340亿元。

文章插图

为了缓解资金压力,正邦科技开始“借钱度日”。2021年初公司通过定增募资75亿元用于公司的扩建及补充流动资金。12月,实控人又同意公司向控股股东正邦集团有限公司(以下简称“正邦集团”)及其一致行动人江西永联农业控股有限公司申请借款,借款总金额不超过50亿元人民币。

此外,根据公司公告显示,正邦科技240亿元的银行授信额度也已经用掉180亿。

如此多的钱似乎还没有填上正邦科技的“窟窿”,也从侧面可以反映出,公司资金链已经极度紧张。

03 还能东山再起吗?根据相关机构预测,今年5-6月份,猪周期可能会迎来重要反转,猪肉价格有望止跌回升。

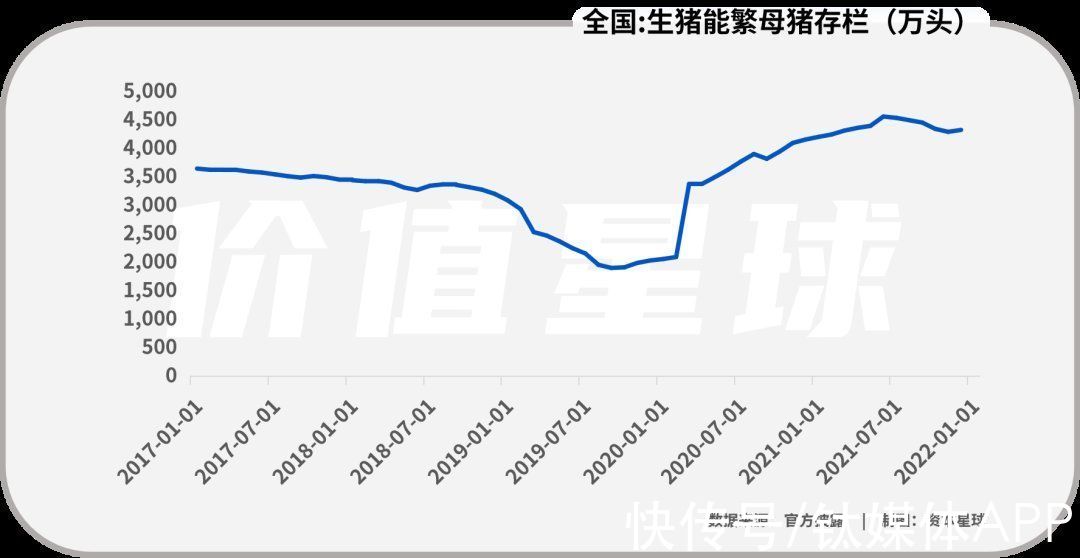

但是从目前的市场数据看,短期内猪肉价格回到2020年高位的可能性不大。一般来说,供需关系决定着市场价格,进入2022年以来国内猪肉供需两端稳定,市场运行较为平稳。

回顾过去几年的猪周期上涨行情,基本都是受到能繁母猪的存栏量大幅下降的影响。从全国的能繁母猪存栏来看,目前全国生猪存栏数量超过4300万头,仍然处于历史的高位。而这巨大的生猪存栏数量,有望在很长一段时间内维持充足的生猪供应,价格自然跌易升难。

文章插图

另外,从市场调研的情况来看,目前市场的存量生猪结构良好,胎龄结构更是史无前例的年轻,这也从侧面降低了生猪价格快速上涨的可能。

但纵使新一轮猪周期真的开启,正邦科技可能也已元气大伤,失去和其他企业掰手腕的底气。

2021年年底,正邦科技的能繁母猪已经降到了32万头,行业中牧原股份的能繁母猪超过250万头,新希望和温氏股份的能繁母猪都超过了100万头。就算猪价真的急转直上,正邦科技手里的“子弹”也并不多,甚至可能面临无牌可打的风险。

- IDC|包钢股份:拟筹划建设IDC项目

- 科技股份有限公司|这栋大楼,为何成科创企业“加油站”?

- 韦恩|悲催的苹果公司创始人韦恩:800美元将10%的苹果股份卖给了乔布斯

- meta|悲催的苹果公司创始人韦恩:800美元将10%的苹果股份卖给了乔布斯

- 36氪大公司数字创新指南0218|上海出台就医数字化2.0版;宝信软件与腾讯云达成战略合作;星宇股份与华为就智能车灯达成合作 | 华为

- 洗碗机|华帝股份,何时迎来“觉醒年代”?

- 热电|富信科技:东方证券股份有限公司于2月17日调研我司

- 公司|科创板新股解读|收入爬坡盈利改善 东芯股份(688110.SH)或成存储芯片新宠

- 股份有限公司|指纹解锁车辆或成真?比亚迪指纹识别专利获授权

- 技术|奕东电子:天风证券股份有限公司于2月15日调研我司