公司|科创板新股解读|收入爬坡盈利改善 东芯股份(688110.SH)或成存储芯片新宠

万物互联的时代,5G提供的高速率、低延迟、高带宽的特性,配合人工智能的发展,对数据存储提出了更高的要求。作为电子系统的“粮仓”、数据信息的载体,存储芯片在保证重要信息存储的可靠性与安全性方面承担着关键作用。

但长期以来,我国存储芯片自给率较低,中高端芯片均通过进口获取,考虑到中美贸易摩擦频繁,掌握自主可控存储技术的重要性不言而喻。当前,我国正处于集成电路自给率持续提升的阶段,产业链国产替代进程有序推进,相关企业迎来历史性发展机遇。

智通财经APP获悉,日前东芯股份(688110.SH)披露招股意向书,公司拟公开发行1.11亿股,占发行后总股本的比例为25%,发行后总股本为4.42亿股。据了解,东芯股份聚焦中小容量通用型存储芯片的研发、设计和销售,是中国大陆少数可以同时提供NAND、NOR、DRAM等存储芯片完整解决方案的公司,并能为优质客户提供芯片定制开发服务。

据披露,东芯股份本次募集资金拟主要投入到1xnm闪存产品研发及产业化、车规级闪存产品研发及产业化、研发中心建设项目以及补充流动资金。行业东风已至,成功登陆科创板后融资能力得以提升的东芯股份能否在存储芯片领域取得更多的突破,或将是判断公司长期投资价值高低的重要指标。

收入爬坡盈利加速改善

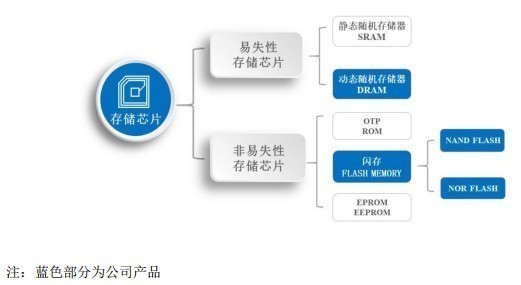

招股意向书显示,东芯股份的产品主要包括NAND Flash、NOR Flash、DRAM、MCP,上述四款产品合计产生的收入常年占据公司全部营收的96%以上。资料显示,根据断电后存储的信息是否留存这一特质,可以将存储芯片划分为易失性存储芯片和非易失性存储芯片。上述NAND Flash、NOR Flash均属于非易失性存储芯片,DRAM则属于易失性存储芯片。而MCP则是通过闪存芯片与DRAM进行合封的产品,以共同实现存储与数据处理功能,节约空间的同时提高存储密度,目前主要用于空间受限的电子产品。

文章插图

收入表现来看,2018年-2020年,东芯股份的收入处在持续爬坡的上升通道。期内,公司分别实现收入5.1亿元(人民币,单位下同)、5.13亿元、7.83亿元。分项看,非易失性存储芯片产品NAND和NOR贡献了公司收入增长的主要增量。其中,NAND的收入由2018年的1.77亿元增加至2020年的3.98亿元,NOR则由9716.66万元劲增至1.83亿元。

不过,近年来东芯股份的DRAM和MCP产品收入规模未见增长,前者2020年的收入为4686.54万元,占比5.99%;同期后者的收入为1.33亿元,占比为16.98%,不论是从收入规模还是占比看两个产品2020年数据均较2018年有所下行。

值得一提的是,进入2021年后,东芯股份的收入有加速上行的迹象。截至今年6月末,公司NAND、NOR、DRAM、MCP和技术服务业务分别实现收入2.33亿元、8547.02万元、3127.35亿元、9473.06万元、980.91万元,上述业务合计为4.55亿元。另据公司预测数据,2021年公司全年营收区间为11亿元-11.5亿元,同比增长40.25%-46.63%,这也意味着公司的收入规模有望站上新的台阶。

文章插图

盈利端,由于东芯股份所处的存储芯片行业,受下游供需关系影响较大,因此产品价格的周期性较为显著。同时,由于东芯股份产品目前尚处于导入期,整体销售规模较小,规模效应不明显,多因素叠加下公司的盈利情况呈现出一定波动。

2018年-2020年,东芯股份的归母净利润分别为-2180.22万元、-6383.73万元、1955.32万元,可以看到公司在2018年、2019年出现较大幅度亏损。智通财经APP获悉,彼时公司亏损的原因主要在于产品导入周期长、成本尚不具备优势、产品价格波动下行、持续研发及运营投入较大等因素影响。

- 业务|中兴通讯董秘回复:公司液冷技术可以降低CLF进而降低PUE,目前已在国内市场商用

- 主板|高性价比超级雕!技嘉B660 AORUS MASTER DDR4主板图赏

- 同比增长21.8%!2021年全年中国平板电脑市场出货量约2846万台

- 零售业|小米「二次创业」

- 俞敏洪|俞敏洪进军科技界!新东方成立科技公司:经营范围含集成电路、5G

- 未来科技|新东方投资成立布局未来科技公司,经营范围含集成电路制造

- 股份有限公司|指纹解锁车辆或成真?比亚迪指纹识别专利获授权

- 布加迪|造车不够 Jeep发布电动滑板车

- 高音|真无线耳机音质天花板 OPPO Enco X2官宣2月24日发布

- iPhone手机|传缺芯将影响京东方iPhone OLED面板供应 公司回应:暂不清楚