洗碗机|华帝股份,何时迎来“觉醒年代”?

文章插图

文 | 节点财经,作者 | 七公

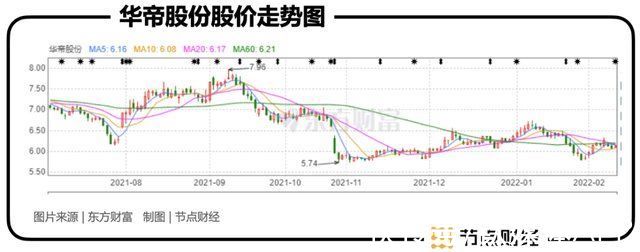

2018年至今,老牌厨电企业华帝股份(002035.SZ)在资本市场的表现不太理想,其股价一路从两位数区间下滑至个位数,并在2021年四季度创出近五年新低。

进入2022年后,虽然房地产政策环境略有回暖,A股家电板块“春江水暖鸭先知”,也悄然开启一波主升浪,诸如美的集团、格力股份、老板电器等股票纷纷迎来短暂的复苏周期,但华帝股份的“觉醒”迹象并不明显。

文章插图

而在二级市场,截至2021年12月31日,共有1只基金的十大重仓股中持有华帝股份,合计持有29.79万股,环比上季度降低89.31%;持股市值189.46万元,比上季度末减少1689.21万元,在所有基金重仓股中排名200名之后。

华帝股份为何被市场抛弃?一切从基本面说起。

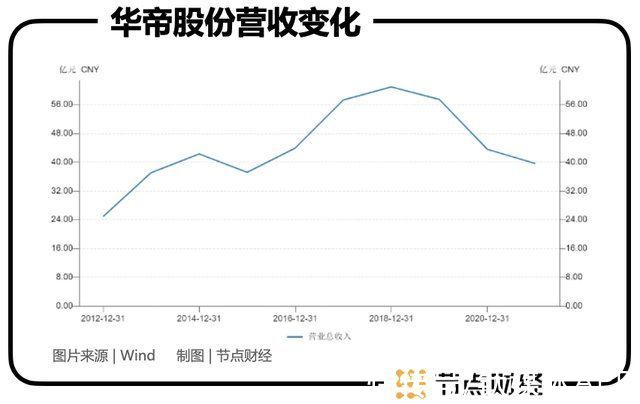

01 股价不振背后的业绩变化拉长时间轴看,华帝股份的业绩已经在走下坡路。2018年-2020年,公司营收从60.95亿元减少至43.6亿元,归母净利润从6.77亿元减少至4.08亿元,股价支撑力度趋弱。

2021年前三季度,华帝股份实现营业收入39.65亿元,同比增长33.37%;对应归母净利润2.78亿元,同比仅提升1.88%。相较疫情之前2019年同期,其营收和归属净利润仍有超3亿元、近2.4亿的差距,说明经营承压状况如故。

文章插图

其中,单三季度营收13.06亿元,同比微增0.04%,较2019年Q3下降2.83%,归母净利润 0.38亿元,同比下降64.52%,较2019年Q3下降68.85%。

对比同赛道的老板电器,尽管后者在2021年Q3因营收和归属净利润增速13.65%、8.14%,较二季度大幅放缓而遭到市场“爆锤”,但财务呈现还是比华帝股份好了很多。

分析原因,业界习惯套用的有两条:2020年第一、二季度受到抑制的消费在第三季度爆发,导致2021年的同比基数较高,影响了增长率;上游主要原材料冷轧板、不锈钢板、玻璃等大幅涨价且持续时间较长,削弱盈利能力。

梳理华帝股份的业绩变化,第一条显然不适用。因为公司在2020年各个季度,营收和净利润都在节节败退,所以这个“背锅侠”不能让同比基数高来当,问题还在于产品竞争力。

另有数据佐证,据奥维云网统计,2021年Q3,油烟机品类,行业线上和线下均价分别同比上涨182、308元,而华帝股份为-55、+145 元;燃气灶品类,行业线上和线下价格分别同比上涨92元、154元,华帝股份为-73、+64 元。

由此可见,在成本上行压力下,行业广泛采取提价措施。

华帝股份在线下小幅跟涨,但涨价幅度低于行业平均水平,同时又在线上开启降价模式。这在一定程度上解释了公司的产品竞争力,以及在需求端的议价能力,当然也不排除通过牺牲利润抢占市场的野心。

不过,降价的结果却很分化。2021年Q3,华帝股份油烟机品类在线上的销售额、销售量分别增长30.71%、34%,燃气灶品类则在全渠道出现销售额和销售量倒退。

总体来说,华帝股份的业绩没有展现出太多向好的信号,毛、净利率有进一步恶化的趋势,股价低迷在情理之中,但抽丝剥茧,也不乏一两处亮点。

比如2021年前三季度,公司应收账款周转天数从上年同期的80.05天降至54.13天,资金回笼加速;Q3应收账款+票据环比年中减少2.4 亿元,经营活动产生的现金流量净额为2.03 亿元,同比增加5796.5%,流动性充裕,运营能力有所改善。

02 华帝股份的“铠甲”与“软肋”作为厨卫家电行业的较早进入者,华帝股份与老板、万和、万家乐共享“厨电四强”美誉,受益于数十年来在产品品牌、服务能力、技术与研发等方面积累的良好口碑,成为实力强悍的一角。

- 热电|富信科技:东方证券股份有限公司于2月17日调研我司

- 公司|科创板新股解读|收入爬坡盈利改善 东芯股份(688110.SH)或成存储芯片新宠

- 股份有限公司|指纹解锁车辆或成真?比亚迪指纹识别专利获授权

- 技术|奕东电子:天风证券股份有限公司于2月15日调研我司

- 虚拟现实|迈赫股份董秘回复:公司有与相关专家合作研发高性能四足仿生机器人,暂未涉及元宇宙技术及VR虚拟现实技术

- 无人机|陕直股份、秦汉通航、大秦无人机与两家央企签署战略合作框架协议

- 歌尔股份|立讯精密涨超6%,5G50ETF(159811)开盘上攻!

- 迪马股份:为成都德信东毅置业提供融资担保额度增至1.5亿元

- Line|滴滴当前市值为203亿美元,腾讯果断出手,腾讯拥有滴滴7.4%股份

- iptv|如果孙正义抛售大量阿里巴巴的股份,他的未来会怎样?那马云呢