文章插图

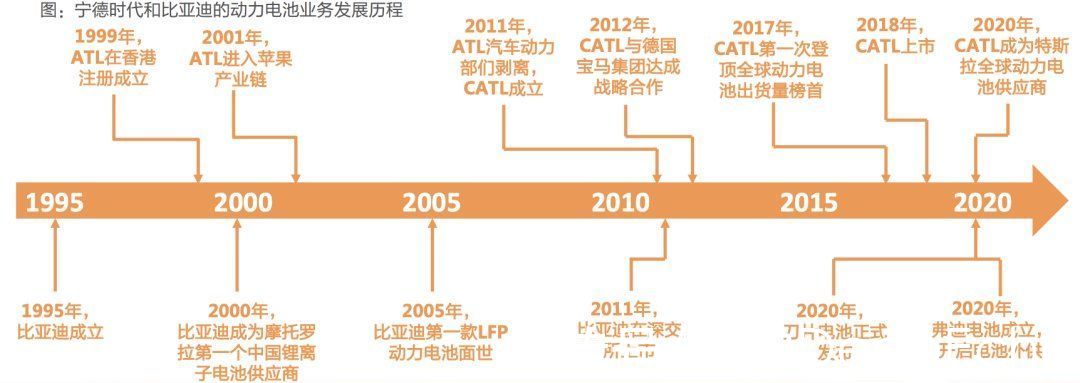

宁德时代和比亚迪动力电池业务发展历程 图源:天风证券

与宁德时代“抢”小鹏的中创新航是去年国内动力电池装机量排行的第三名。据OFweek锂电网数据,中创新航的动力电池自2021年10月开始批量供应小鹏汽车,并在小鹏汽车动力电池供应链中渗透率提升至44%,跃居小鹏汽车电池供应商TOP1。

中创新航做客车领域的磷酸铁锂电池起家,但是随着政策补贴的退坡,2017年后一度业绩迅速下滑,后来通过对三元锂电池研发的追赶和业务重心向乘用车倾斜,再次进入公众视野。2020年,搭载宁德时代电池的广汽新能源发生自燃事故,后者随即转向中创新航的中镍高电压电池。去年,中创新航发布了新产品One-Stop Bettery,“面向TWh时代”,但该产品尚未量产。

成立于2001年的亿纬锂能是做锂原电池起家的,其路线可以说是“定位模糊”也可以说是“多点开花”,在电动两轮车、ETC、共享单车、电子烟和TWS耳机等风口都有所涉及。2015年从锂电池的边缘赛道闯入更广阔的动力电池市场,亿纬锂能从圆柱领域开始,逐渐涉足方形三元电池和磷酸铁锂电池,2018年和和韩国SKI合作切入软包三元体系电池,跻身国内前十。

虽然相比头部厂商,其目前的市占率不高,“多点开花”的策略依旧在动力电池领域重演。一是在前述的动力电池布局上,二是在向上游扩张中,向巨头看齐,亿纬锂能通过合资/收购方式覆盖矿产资源和锂电材料公司。

这也反映了做为产业链中游,上下受制于人的动力电池厂商的另一个发力点,上游买矿收材料,下游找更多朋友。新能源车庞大的供应链中,合作和博弈共存,上下游互动越来越频繁,这成为行业格局变化中的动态因素。

明显的趋势是下游车企为谋求更大的话语权,纷纷发力自研,并主动扶持二三线厂商,“去宁化”在2021年成为一种叙事。

宁德时代的大客户特斯拉在2月19日通过官方社交平台宣布,1月份已在美国加州的试点工厂生产出第100万块4680电池。除了宁德时代,亿纬锂能、比克电池等二线厂商也释放出投入量产的讯息。

文章插图

图源:特斯拉官方账号

宝马持续增加电池订单,去年9月的报道中,除了宁德时代,其供应商名单里也有亿纬锂能、三星SDI和瑞典的Northvolt AB。

蔚来在去年发布自研动力电池采用了三元锂与磷酸铁锂电芯混合的路线,在半固态电池领域,和北京卫蓝新能源达成合作,也和国轩高科等“传出绯闻”。

其他中外车企如奔驰、吉利、大众、福特、长城等都有自己的电池研发及投资计划。

面对上下游夹击和同行的野心勃勃,宁德时代并非高处不胜寒。

守擂宁王的擂主地位稳坐多年,占了国内市场半壁江山。

据创新联盟国内动力电池数据,2022年1月,国内动力电池装车量共计16.2GWh,同比+86.9%,环比-38.3%,集中度依旧高企。第一名企业宁德时代占比50.24%,第二名比亚迪占比20.93%,第三名中创新航占比7.43%排名前三企业占比78.6%,前五企业占比87.1%,前十企业占比94.8%。

文章插图

图源:维科网锂电

以后视镜视角看宁德时代的龙头之路,内外因缺一不可。

时代造就宁德时代。宁德时代卡位十年百倍的高景气赛道,从政策主导阶段开始,其增长轨迹与新能源汽车的景气周期高度匹配。前中期(2015年-2019年)在政策保护及支持性的成长环境中快速发展。

- 比亚迪|「数码晚报」苹果或在探讨折叠屏MacBook,预计2025年后推出

- 努比亚|从4999掉到3299,骁龙888旗舰降1700退场,没买的赶巧了

- 努比亚|骁龙8最强手机是哪款?“凉芯”努比亚Z40 Pro即将硬核出场

- 努比亚|“最强Z系列”努比亚Z40 Pro真机照公开,打破手机美学瓶颈

- uzUzAuto代工,比亚迪与特斯拉将在欧洲决战?

- 冠军|徐梦桃王心迪卡点214官宣恋情:网友纷纷为冬奥冠军送祝福

- Windows|努比亚新一代旗舰机官宣:2月25日发布,首发MyOS 12系统

- 参数|比亚迪驱逐舰 05 部分参数曝光:纯电续航 101km,有望下个月上市

- |时讯:比亚迪驱逐舰05配置曝光,或售12-15万

- z40|骁龙8 Gen1温控稳了!努比亚Z40 Pro首发航天级均温板:导热性增高300倍