只是疫情这两年带动服务机器人市场呈现爆发式的增长,一个蓝海市场不断扩大,带来的不止只有机遇。

蛋糕越大,混战不止

作为一个充满想象的蓝海赛道,蛋糕越大必然会吸引大量玩家涌入瓜分。伴随着服务机器人应用越来越频繁,赛道内的玩家越来越多,大混战正在酝酿中。以餐配机器人和清洁机器人为例,分别出现的几大势力并存的局面。

1.餐配机器人

随着餐配机器人应用场景越来越多,不再局限于餐饮门店,医疗机构、酒店、办公、景区等场景也存在餐配需求,餐配机器人的规模不打断扩大,吸引玩家不断入局,逐渐形成四方势力。

一类是拥有算法和软件层面优势的AI创企,以业内常提的普渡科技、猎户星空等为代表。比如普渡科技,自普度机器人成立至今不过6年融资数量便已达到7起,从2020年到2021年,普渡就拿下了10亿元的融资,背后站着红杉、美团、腾讯等投资方,足以见得资本对其的青睐。

一类是以穿山甲为代表的传统老玩家,具备优势的研发拥有自主知识产权和核心技术。穿山甲机器人成立于2006年,是一家专注于服务机器人研发、生产与销售的高新技术企业,拥有100多项自主专利知识产权,掌握机器人底盘、算法、深度学习等核心技术,以餐配机器人为代表后逐渐向物流、迎宾等领域扩充,主要应用于餐饮、酒店、新零售、政务、教育、医疗、公共服务、金融、展厅等场景。

除此之外还有具有核心技术、应用场景、规模优势的新兴的玩家,如擎朗智能等,擎朗智能是最早进入室内服务机器人行业的企业;以及拥有核心技术团队优势、客户、供应量等优势的美团为代表的物流端平台玩家。

2.清洁机器人

对于清洁机器人,似乎说得更说的是作为智能家居大家庭中的扫地机机器人。

扫地机器人先后经历了扫地、拖地、扫拖一体、扫地加集尘、扫拖一体加集尘、扫拖一体加洗拖布的功能进化之路。

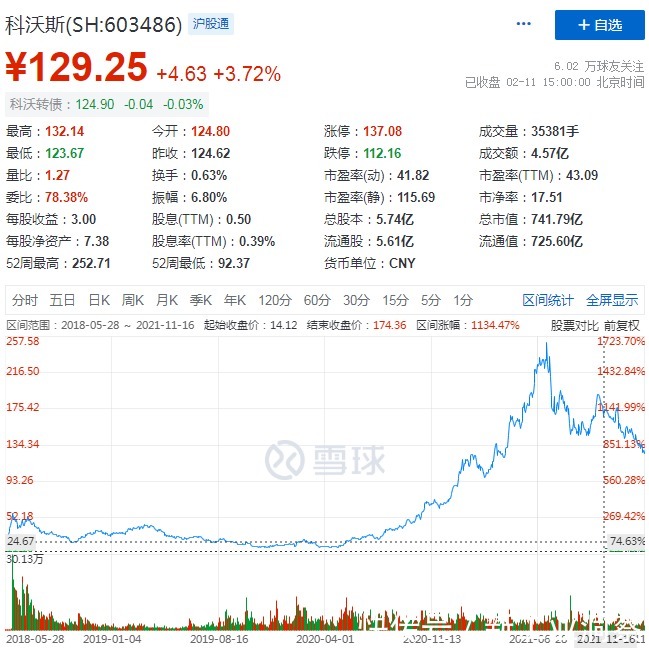

在这条道上一起创新的玩家也可以分为四类,一类是以iRobot、科沃斯等这类先行者为代表。作为有着“扫地机器人第一股”之称的科沃斯,在相关硬件、传感器、算法及 AI 等智能技术上有近20年的深厚的经验,也受益于2020年居家隔离期间“懒人经济”迎来新一轮爆发,大众对“懒人产品”的消费进一步增加而带来的市场红利。在股价上,自2018年5月上市以来据20.02元的发行价翻了6倍多,截至目前报价129.25元,区间涨幅达到1134.47%。

文章插图

除此之外,还有更多玩家想顺势分智能家居(清洁机器人)的一杯羹。

第二类是以海尔、美的为代表的传统家电厂商,第三类类是以小米、360为代表的互联网企业。以小米为例,小米生态被外界称为小米“杂货铺”,其智能互联网平台接洽智能家电行业使得家电非常吃香,投资的睿米短短6年就拿下了200多项技术专利,包含了扫拖机器人,远销65个国家和地区。

抛开这些跨界玩家,第四类新兴的以石头科技、云鲸智能为代表的创业公司涌入。众所周知在这个赛道中,一项技术的突破和更新都足以掀起轩然大波,吃到市场的红利。以云鲸智能为例,2019年云鲸推出的具有“自动清洗拖布”功能的扫拖一体机产品,则较好地解决了人力参与这一痛点。仅这一个功能创新,云鲸便杀出重围并夺得10%以上的市场份额。

不可否认的是,随着资本和奥运的助推,服务机器人受到了越来越多的关注。那么,在未来服务机器人的风能刮到多大?

服务机器人未来风口会有多大?

- 国电|专精特新? | 国电高科郭中甲:建造生态、服务用户、重视人才

- 机器人|被资本和冬奥吹热的服务机器人,不止是昙花一现

- 苹果|库克郁闷,iPhone在中国市场被越骂越惨,销量却越来越高

- 红米手机|仅1400,红米新品意味着几个科技的大改变,会被广泛应用吗?

- 刻蚀机|中微5nm刻蚀机获认可,但中国芯拒被“戴高帽”!尹博士一语中的

- 西部数据|真要涨价?西部数据铠侠闪存芯片被污染后续:已暂停接单

- 华为|华为凤凰商标注册成功,国际分类为网站服务

- 锂硫电池关键障碍被突破 容量三倍于普通锂电池

- 中国足球|百度百科“国足”词条被改专指女足 球迷:干得漂亮

- 渣渣|贪玩公司申请“渣渣灰元宇宙”商标被驳回