招股|李开复加持,创新奇智流血上市背后的“红与黑”( 三 )

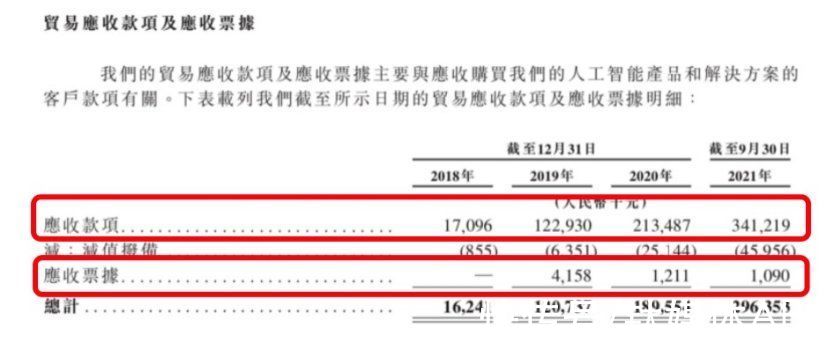

这一点从应收款项的情况便能看出端倪。从应收款项的明细中可以看到,质量较高的应收票据占比极低,主要为应收账款。

文章插图

图/招股书

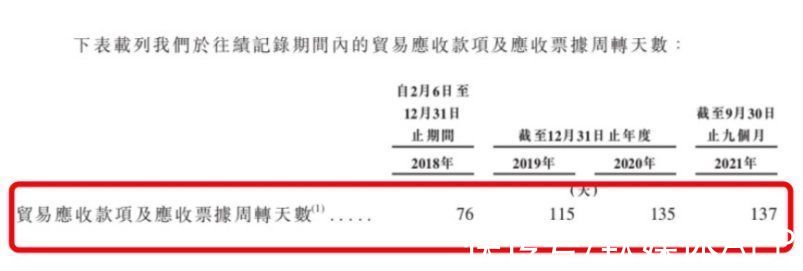

此外,应收款项周转天数持续上涨,从76天增长到137天。应收款项周转天数的增长,意味着资金被下游公司占用的时间变长,这是公司在上下游议价能力弱的一种表现。

文章插图

图/招股书

下游的系统集成商拥有更多的主导权,也就有了更多的选择权,这可能也是AI市场格局较为分散的另一个原因。

而对于AI公司来说,将面临来自同样担任系统集成商的其他分包商的潜在竞争。如果公司在产业链中的竞争力不足,那么这种依赖系统集成商的市场参与方式会让公司的营收具有不稳定性。

4、客户不稳定、增长乏力

在客户方面,创新奇智也有着AI行业的通病:收入集中度高、不稳定、增长慢。

2018年、2019年、2020年及截至2021年9月30日止九个月,创新奇智来自五大客戶的收入分別占总收入的 38.8%、29.3%、42.1%及44.3%。

而相比收入集中高更值得关注的是,前五大客户每年都不一样。客户的频繁变更会让公司的收入缺乏连续性,更像是一个项目制的公司。

虽然在招股书中强调服务客户总计达到了400位,但实际上这两年客户数分别是150个、157个,几乎没有增长。因此,收入的增长主要依靠客单价的提升来带动。

招股书显示,2020年,制造业和金融业的每名客户的平均收入同比分别增长了61.5%和209.1%。但这种增长方式显然是不可持续,增长瓶颈非常明显。

倘若创新奇智不能留住现有客户或者吸引新客户,那么收入增长的预期将大打折扣。

5、毛利率腰斩、盈利困难

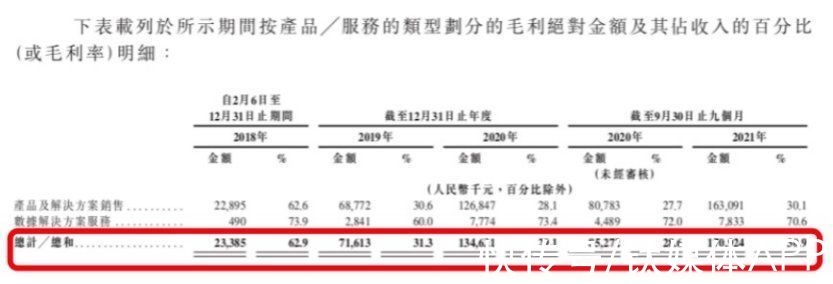

创新奇智虽然在营收上实现了翻倍的增长,但毛利率却近乎腰斩,同行业垫底。

文章插图

图/招股书

从招股书给出的毛利率情况可以看出,毛利率从2018年的62.9%降低到了2021年的30.9%。

创新奇智提供的产品及服务包含了软件和硬件,通常情况下,软件的毛利率更高,容易标准化,后期维护成本低;而硬件通常为重资产,现金流不好,毛利率低,而且大多都是订单制,没有连续性。

从公司按服务划分的毛利率明细中也可以看出,纯数据解决方案服务的毛利率除了2019为60%,其他区间均高于70%。因此,可以断定创新奇智提供的产品和服务中,硬件占比很高。

虽然,在招股书中并没有写明产品和服务的具体类型和比例,但采购数据似乎很好的印证了这一点。

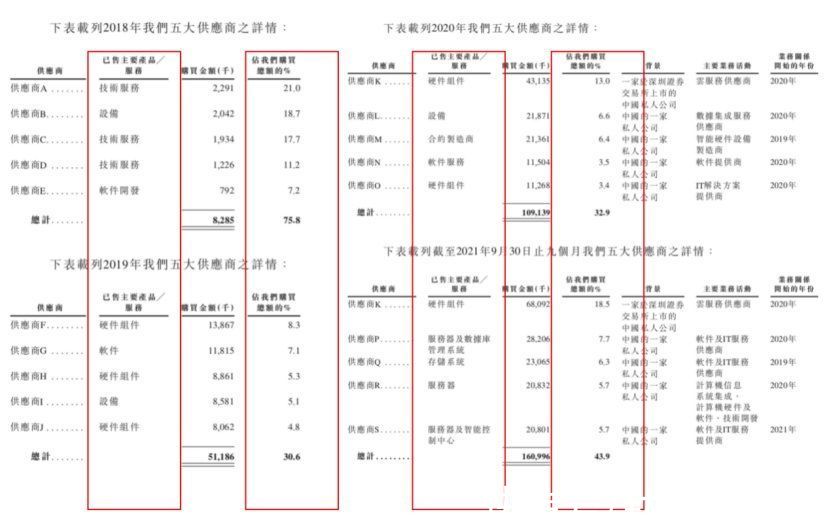

在2018年的五大供应商详情中可以看到,设备的购买总额占比较低为24%左右,但从2019年开始,设备和硬件组件的购买总额占比开始大幅提升,均超过了购买总额的50%。这正好对应上了毛利率在2018年还是62.9%,到2019年便腰斩到30%左右。

文章插图

图/招股书

在公司提供的产品和服务类型这一点上,创新奇智与商汤等公司软件占比高,硬件占比低情形正好相反,并最终导致了远低于同行的毛利率。

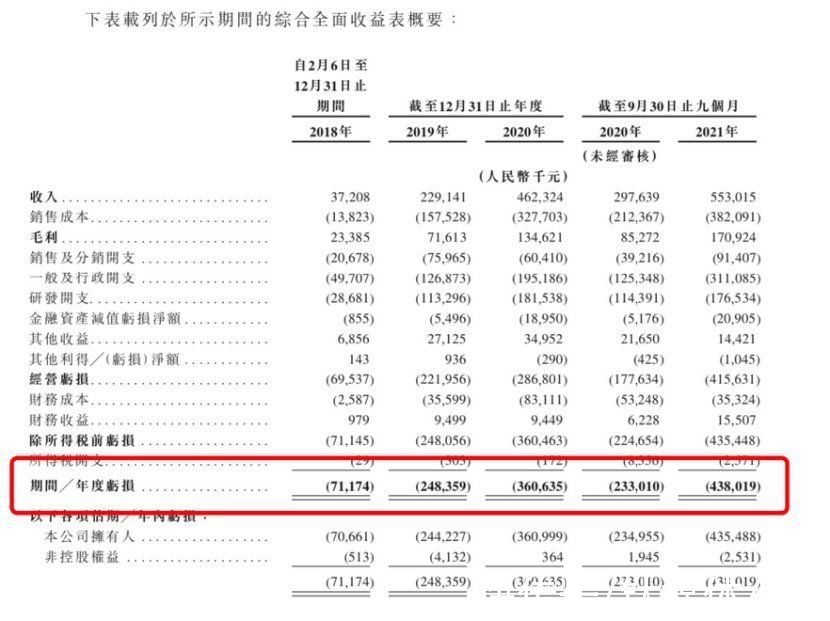

而毛利率低下将直接影响公司的盈利能力。招股书显示,创新奇智从2018年到截至2021年9月30日止的亏损分别为0.71亿元、2.48亿元、3.61亿元、4.38亿元。

文章插图

图/招股书

虽然亏损已经成为了行业共识,但盈利难仍是AI公司不得不面对的问题。

- 短视频|李开复坐镇的创新奇智,依然压力山大?

- 李开复|李开复护航的“AI铲子第一股”,并不十分硬核

- 无人车|李开复任高管,青岛AI独角兽再冲港交所

- 招股|西安盒马因烘焙间操作不规范被查处;董明珠:把不干事的人彻底干掉;国内第一个元宇宙IPO可能要来了|邦早报

- 机器学习|李开复掌舵的创新奇智二次递表港交所,或于今起预路演

- 招股|毛戈平VS完美日记,"国货美妆第一股"新战争

- ipo|知情人士称滴滴2022年3月提交香港IPO招股书

- 自动驾驶|MEET2022智能未来大会:李开复张亚勤再聚首 共探最新前沿动向

- 创新工场|李开复和“硬核”创新工场

- 红星资本局|IPO观察|安达智能招股书申报稿修改同行数据有利自己!疏忽还是有意?