文章图片

中国经济周刊—经济网讯 (记者 王红茹)2022年 , 受俄乌冲突局势变化、欧洲能源危机、新冠疫情多发散发等诸多超预期不利因素影响 , 我国社会经济及其各行各业承受着巨大压力 , 互联网产业更是经历了一次前所未有的大考 。 互联网广告市场在经过20多年高速增长后 , 首次迎来了结构性调整与资源配置优化 。 这是一个产业在健康发展中必须经历的考验 。

作为社会发展的一面镜子 , 互联网产业真实客观地反映着社会生活与经济变化的方方面面 , 深入探寻互联网营销的脉络 , 可深度感知经济走势和社会生活形态的变化 。 1月12日上午 , 由中关村互动营销实验室主办 , 秒针营销科学院承办的《2022中国互联网广告数据报告》(以下简称“《报告》”)发布会在线上举办 。 该《报告》从多个维度对2022年我国互联网广告及营销市场进行了细致的研究分析 , 深入探索互联网服务推动实体经济发展的新方向 。

中国互联网广告市场经过20多年的高速发展 , 并在2015年前后市场规模增速达到高峰 , 随后伴随着我国经济结构性改革的步伐 , 互联网广告行业也开始迈入结构性调整的发展周期 。

进入2022年 , 全球经济经历了俄乌冲突、欧洲能源危机、多国金融体系危机与疫情反复的多重考验 , 面对复杂严峻的国际形势和多重超预期因素冲击 , 国内多个行业的产业链与供应链也不同程度地受阻 。 中国互联网广告市场结构性调整步入深水区 , 市场规模首次出现回调 。 全年实现广告收入5088亿元人民币(不含港澳台地区) , 较上年同比下降6.38% , 减少347亿元 。 2022年中国互联网营销市场规模预计约为6150亿元人民币 , 较上年下降0.37% , 广告与营销市场规模合计约为11238亿元 , 较上年下降3.194% 。

从宏观市场结构的角度看 , 此次调整有利于互联网广告市场长期稳定的良性发展 。 这得益于中国经济潜力足、韧性大、活力强、回旋空间大、政策工具多等特点 。 中长期看 , 经济稳中向好、长期向好的基本面并未改变 , 中国互联网广告产业抓住此调整窗口持续优化资源配置 , 有利于未来把握主动 , 抓住市场机遇 。

行业巨头增速放缓 , 头部企业是稳定市场的压舱石

在行业前10的头部企业中 , BAT均出现了较大幅度的下滑 , 三家合计下降355亿元 , 各家降幅均超过9% 。 由于我国互联网市场集中度较高(TOP4集中度77.54% , TOP10集中度96.46%) , 头部企业波动对总体市场影响程度较大 , 3家头部企业收入下降成为市场总体下降的主要原因 。 行业前10的企业广告收入规模合计下降247亿元 , 降幅为4.79% , 小于市场整体降幅 , 主要是由于以字节跳动、京东、美团、快手为代表的企业持续增长 。 这些企业的增长 , 不仅成为稳定市场的主要动力 , 而且在疫情的反复冲击中发挥着重要的市场平衡作用 , 成为稳定市场的压舱石 。

长视频广告增长放缓 , 短视频形式占据主流

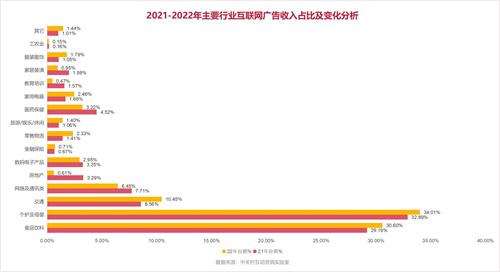

从媒体平台类型看 , 视频平台市场占比23.03% , 是第二大类广告平台;从广告形式看 , 视频广告市场占比22.19% , 是第三大类广告形式 。 并且上述两个方面的市场占有率在2022年均有提升 。 这说明视频已成为营销产品和吸引用户的有效工具 。 在视频类别中 , 短视频是唯一一类在媒体平台与广告形式上都呈现增长的品类 , 也是2022年唯一增长的品类 。 这表明互联网视频广告的结构在向短视频倾斜 , 短视频广告形式凸显其市场优势 。

- 安卓|从缺芯少屏,到中国屏雄起:拿下全球70%的电视LCD屏市场

- 本文转自:中国衡阳新闻网编者按:2021年|走进“专精特新”|瑞达电源:打造世界级双千亿安全新型储能之都

- 芯片|让中国芯停滞多年,损失上亿资金,逃往美国的陈进被称芯片之父?

- 36氪研究院 | 2022-2023年中国数字经济投融资及创新展望研究报告

- 海信|美媒关注中国显示创新:海信ULED X重新定义LED电视标准

- 全光FTTR| 互联网时代,家需要怎样的智慧进化?

- 井元林|辛巴连麦二驴阻击互联网浩劫,全程17分钟,成功阻击六大门派

- VR|“虚假广告”被罚,面临“中年危机”的旺旺,如何才能走出来呢?

- 芯片|吃中国饭,砸中国的锅!美企巨头露出真面目,外媒:自己找死都别拦着

- 本文转自:广州日报1月12日|广州厉害了!“‘力箭一号’首飞成功”入选2022年中国十大科技进展新闻