分析|半导体行业分析:从上一轮周期看当前发展阶段( 五 )

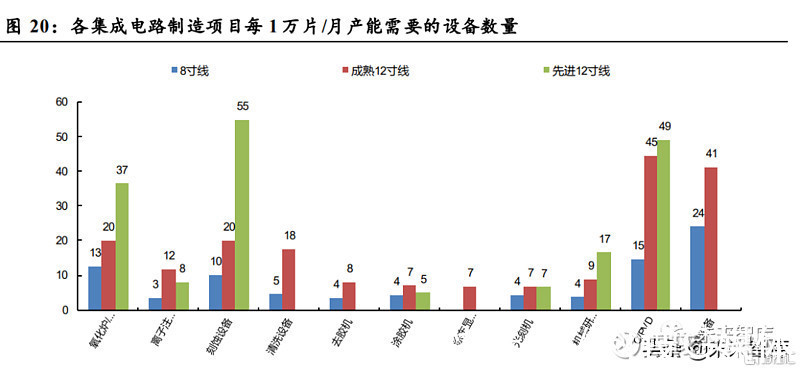

国内未来晶圆厂扩建主要方向 90nm、65/55nm 和 28nm 等长寿命节点,皆为 12 英寸 上的成熟制程,则不考虑差异性下,按照中芯 T3 和华虹无锡一期项目二者均值可大致推 算得到未来的设备需求量。则预计 2021 年 12 寸成熟制程刻蚀/清洗/研磨/ CPVD 等设备 的需求量分别为 322/280/142/712 台,未来 3 年所需刻蚀/清洗/研磨/ CPVD 设备数量则分 别为 2019/1755/890/4463 台。

4.2 保障产业链安全,半导体国产替代加速

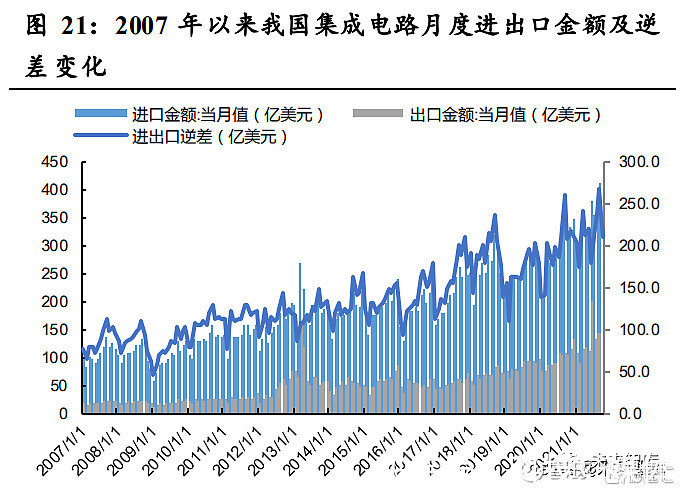

国内供需不匹配,集成电路成为我国贸易逆差的主要来源之一。我国作为全球最大 的制造中心,但是在半导体领域从产品到技术则主要依赖于进口,2020 年我国集成电路 贸易逆差达到 2327.13 亿美元,超越石油成为我国的最大贸易逆差来源。进入 2021 年, 我国集成电路进出口额之间的差值依然在扩大,并在 9 月份达到单月 268 亿美元的逆差峰值,2021 年 1-9 月份,我国集成电路贸易逆差为 2251.31 亿美元,接近于 2020 年全年水平。

文章插图

在旺盛需求的推动下,国内严格的疫情防控措施为国内外半导体工厂提供复工生产、 调升稼动率弥补库存的可能,因此产能扩张带来的刚需以及提前抢单共同推动了中国大陆地区半导体设备销售额的持续走高,2021H1 大陆半导体设备销售额 128.60 亿美元,占上半年全球半导体设备销售额 26.55%,2021 年晶圆制造端产能整体集中在中国、韩国和中国台湾。(报告来源:未来智库)

中美长期博弈持续,半导体国产化进程加速。美国对我国的技术封锁并没有因为谈 判的反复而放松,2021 年 5 月 11 日美国主导成立美国半导体联盟,包括美国、欧洲、日 本、韩国、中国台湾地区等地的 64 家企业加入,这其中包括了很多非美国的半导体龙头 企业如芯片制造商台积电、半导体设备厂商 ASML 和尼康,也包括了材料产生材料厂商 的东京电子。9 月 23 日,在全球半导体峰会上美国要求全球半导体制造商提交核心信息, 涵盖客户资料、库存状况、投资计划和产品技术制程等,倒逼我国半导体产业必须现从 上游设备、材料到中游代工再到下游应用的全产业链的协同发展。

文章插图

国产设备市占率低,核心环节几乎全依赖于进口。在资本开支的超级周期下,各大 晶圆代工及 IDM 厂商积极扩产以应对旺盛的需求。北美与日本半导体设备销售额逐月攀 升,美国半导体行业协会(SIA)预计 2021 年全球半导体行业的资本支出将达到近 1500 亿 美元,日本半导体制造装置协会(SEAJ)预计 2021 年度日本半导体设备销售额 2 兆 9200 亿日元(约合 156.17 亿美元),并预估 2021-2023 年复合增速为 10.5%。

与此形成对比的是,在半导体设计、晶圆制造、封装测试和终端产品应用等四个环 节上我国大陆均存在具有世界竞争力的企业,以营收规模计量的全球前十位厂商中包括 IC 设计公司海思(不考虑受美国制裁),晶圆代工企业中芯国际、华虹宏,封装测试企业长电科技、通富微电和华天科技。但在上游半导体设备制造与材料环节,主要厂商均出自美国、欧洲和日本,我国大陆企 业无一上榜。根据 SEMI 数据估计,2020 年中国市场半导体设备销售额为 173 亿美元, 其中国产供应规模仅为 12.8 亿美元,市占率仅为 7.40%。

在各类制造设备中,刻蚀/清洗/氧化扩散等环节已具备一定竞争力,国产替代率超过 20%,干法去胶设备的屹唐科技全球市占率居于全球第一,但在光刻/离子注入/涂胶显影 等领域几乎完全依赖于进口。

- 高通骁龙|首批骁龙8旗舰谁更值得买?懂行人带你客观分析每台新机亮点

- dIBM Watson Advertising将AI天气分析工具引入AWS Data Exchange

- 饭饭1080°平台分析之生鲜电商平台如何选择ERP系统和SAAS系统

- 中国半导体产业进入了技术驱动成长期 半导体及元件板块短线拉升|板块异动 | 拉升

- Linux|为什么国企要把电脑全部换成Linux环境?能不能从专业的角度分析一下?

- 5G|新年换手机,有3类手机不适合“捡漏”,听听内行人的分析

- 芯片|半导体行业大赚!2021年第一季度19家企业宣布涨价

- 巴黎协定|纳微半导体成立全球首家电动车氮化镓功率芯片设计中心

- |Mos管被静电击穿的原因分析及解决方案

- 半导体|晶闸管是什么? 四种常见晶闸管类型介绍