分析|半导体行业分析:从上一轮周期看当前发展阶段( 三 )

文章插图

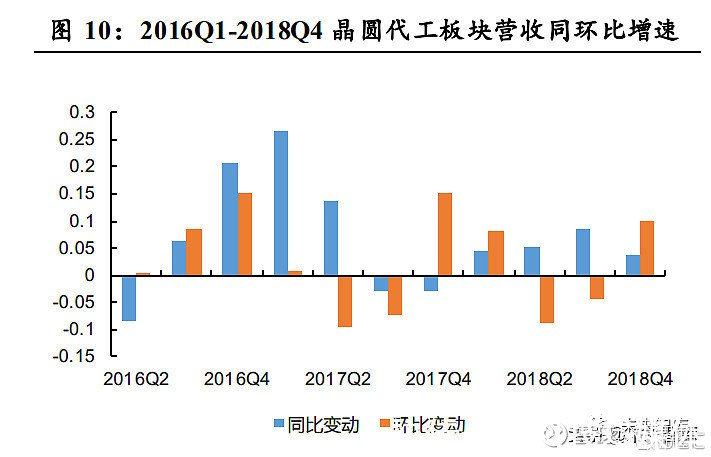

2.1.4 晶圆代工企业

晶圆代工企业并未从结构性行情中明显受益,股价走势取决于企业的α。如前所述, 此轮周期主要由三星、SK 海力士和南亚科等存储 IDM 企业主导,第三方 FAB 企业并未 从该轮半导体结构行情中明显受益,营业收入的增长主要集中在 2016Q3-2017Q2,而资 本市场价格走势上,仅台积电走出了α行情,主营成熟制程的联电与世界先进表现不佳, 2016Q1-2018Q4 三者涨幅分别为 50.69%/-12.79%/23.18%。(报告来源:未来智库)

3、2020-2023:对国内市场的刻舟与求剑3.1.1 疫情打破供需平衡,但资本开支为超过需求

疫情打破平衡,在线需求激增与车用芯片供需错配推动半导体需求增加。需求端, 疫情冲击下在线需求的增加导致 PC 销售激增,根据 IDC 数据,2020 年 PC 出货量 3.03 亿台并预计 2021 年出货 3.46 亿台,同比分别增长 4.80%和 14.20%;汽车销量的快速恢 复超出制造厂商的库存规划从而带来补库存需求。供给端,更趋谨慎的资本开支计划/运 输与物流的停摆/8 寸晶圆厂新增产能有限等共同导致了供需的失衡。

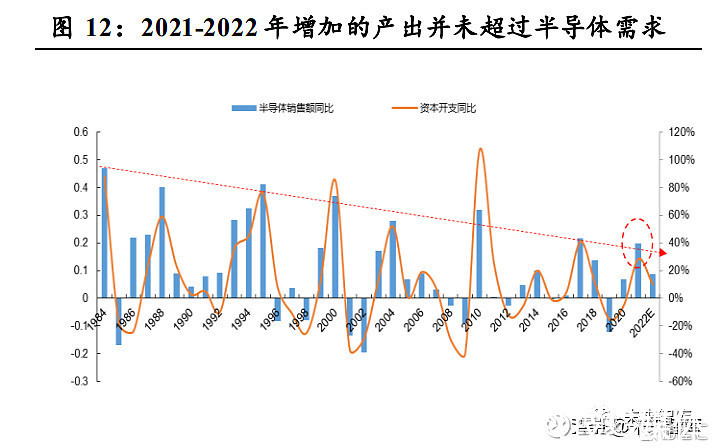

半导体销售额与资本开支快速增加,高点或出现于 2021 年,存储行业扩张谨慎与贸 易摩擦限制产能增加。根据 SIA 数据显示,2020 年全球芯片销售额达到 4390 亿美元, 同比增长 6.50%,并预计 2021/2022 销售额增速分别为 19.72%/8.68%,同时近两年全球半 导体行业资本支出创下历史新高,预计 2021 年与 2022 年资本开支增速分别为 28.40%和 10.10%。

文章插图

预计未来增加的产出并未超过全球半导体增加的需求。潜在的影响因素包括:1)与 2016-2018 年相比,此轮产能扩张主力来自于逻辑芯片,三星虽然是 2020 年最大的支出 者,但预计在 2021 年支出仅增长 13.20%~20.75%。台积电资本开支从 2020 年的 172 亿 增至 2021 年的 300 亿美元,增长 74.42%,将占到行业总增长额 204 亿美元的 60%以上。2)贸易摩擦可能导致中国大陆地区资本开支规划不能如期落地,中芯国际资本开支由 2020 年的 57 亿美元下降至 2021 年的 43 亿美元,且 2021Q1-Q3 仅完成约 24 亿美元。3) 从资本开支增速与销售额同比增速的对比来看,2022-2023 年半导体产能供给并未超出半 导体销售额预测更多。

国内规划扩产力度激增,2022年预计进入密集投片期。根据我们的不完全统计结果, 2021 年我国国内 8 英寸产能新增 12 万片/月,并预计 2022 年后新增 39.1 万片/月;2021 年我国国内新增 12 英寸产能 16 万片/月,并预计 2022 年后新增产能 100.3 万片/月。而 根据芯谋研究数据结果显示,截止 2020 年四季度我国 8 寸装机量约为 117 万片,12 英寸 装机量为 103 万片。则仅统计的数据显示,整个十四五期间合计建设 8 英寸产能占过去 总装机量的 43.68%,合计 12 英寸产能占过去总装机量的 112.91%。从各家公司的产能规 划情况来看,2022 年后国内将进入密集投片与量产阶段。

3.1.2 刻舟求剑:对比 2016-2018 年,当前设备与材料所处阶段

半导体设备公司未来业绩依然有强劲支撑。1)过去国内半导体设备营收呈现逐季增 加的特点,但在 2020Q2 开始,统计的 7 家半导体设备公司合计季度营收开始大幅增长。2020Q2 半导体设备板块实现营收 33.40 亿元,同比增长 34.72%,环比增长 51.85%,而 2021 年则更进一步,2021Q2 实现营收 51.31 亿元,同比增长 71.10%,环比增长 51.96%, 超过了 2020Q4 的季度营收高点。2)从统计数据来看,晶圆代工企业的投片高点将集中 在 2022-2024 年,对比 2016-2018 年,则当前 2021Q3 业绩仅处于扩产周期的中段,部分 反应了 2022 年投片产能,而上一轮设备业绩的增长基本贯穿了整个投资周期。如考虑物 流运输与订单交期问题,海外设备到厂与调试的时间将延长,预计行业景气度将能延续 到 2023 年。

- 高通骁龙|首批骁龙8旗舰谁更值得买?懂行人带你客观分析每台新机亮点

- dIBM Watson Advertising将AI天气分析工具引入AWS Data Exchange

- 饭饭1080°平台分析之生鲜电商平台如何选择ERP系统和SAAS系统

- 中国半导体产业进入了技术驱动成长期 半导体及元件板块短线拉升|板块异动 | 拉升

- Linux|为什么国企要把电脑全部换成Linux环境?能不能从专业的角度分析一下?

- 5G|新年换手机,有3类手机不适合“捡漏”,听听内行人的分析

- 芯片|半导体行业大赚!2021年第一季度19家企业宣布涨价

- 巴黎协定|纳微半导体成立全球首家电动车氮化镓功率芯片设计中心

- |Mos管被静电击穿的原因分析及解决方案

- 半导体|晶闸管是什么? 四种常见晶闸管类型介绍