反垄断|阿里进入击球区?

来源:市值榜(ID:shizhibang2021)作者:贾乐乐编辑:赵元

2021年,互联网大厂都在渡劫。

字节、爱奇艺、快手等大厂开始裁员,去年大热的K12走进深水区,腾讯、京东、美团、阿里巴巴等股价大幅下挫,与前几年的烈火烹油、高歌猛进形成强烈的反差。

究其因,无非政策、行业、自身三个维度。

政策对有的行业是致命一击,对有的行业来说,则是阵痛和长远的规范,无法一概而论。政策的影响最难量化,市场对政策的反应也最容易过激。

坚冰深处春水生,价值是跌出来的。在半年多的下跌中,政策因素基本利空出尽,现在是否到了价值显现的时刻?是否能打开增量的天花板?

前几日,正值阿里巴巴举行全球投资者大会,阿里对于集团战略方向和投资者关心的问题进行了详尽的解答,本文将以阿里巴巴为样本,探究阿里巴巴当前是否被低估了,未来的价值在哪里。

01为什么下跌?

观察阿里巴巴的美股走势,可以清晰地看到阿里今年的下跌始于2月中旬,到现在,股价下跌约55%,如上文所述,原因在于政策、行业、自身三个维度。

第一,对阿里的反垄断和对K12的一刀切意义不同,但容易引发恐慌情绪。

互联网平台存在网络效应和规模经济,更容易形成垄断。在互联网企业发展的过程中,“二选一”等维护自身利益的现象时有发生,强化数字经济领域反垄断监管变成大势所趋。

阿里巴巴经受过反垄断处罚,必定会对红线以外的事格外警惕。且反垄断本身不会影响到企业的经营逻辑和核心竞争力,如Facebook、亚马逊、苹果等都经历过反垄断罚款,市值却屡创新高。

对K12的政策,是今年下半年中概股受挫的重要原因。国外的投资者将这种不确定性扩大至中概股身上,阿里在内的中概股有被“错杀”的成分在。

此外,美国的《外国公司问责法案》要求中概股提交审计底稿,这涉及到中国用户的信息数据、隐私和法律方面的问题,还有很多企业回港二次上市,如理想和小鹏,引发了华尔街投资者们对于中概股会不会退市的担忧。

第二,经济增速放缓,线上零售占比出现下滑。

2020年,因国外受疫情影响较重,三驾马车里的出口动力不足,又因中国居民爱储蓄,消费在GDP中所占比重相对较低,经济增长的压力进一步提升。

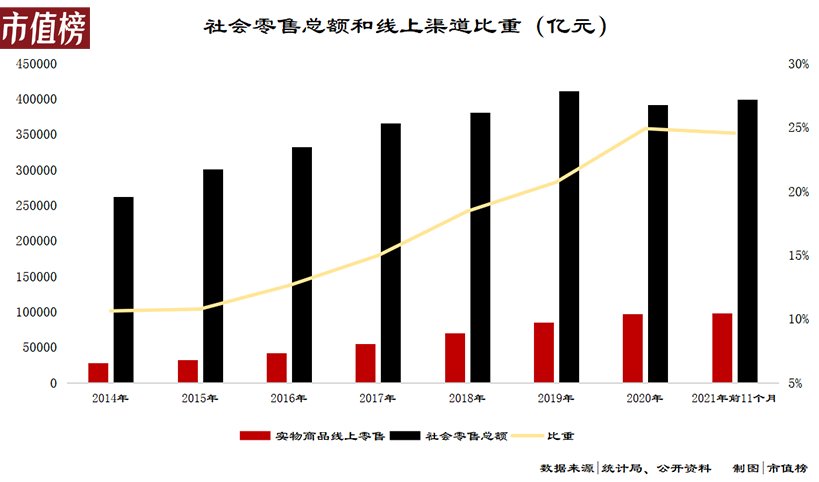

统计局数据,今年前11个月,社会消费品零售总额约为40万亿元,同比增长13.7%,相比2019年增长7.2%。

文章插图

更具体来看,实物商品线上零售额保持了13.2%增长,占整体社零的比重下降了0.35%个百分点,这是自2014年来,线上渠道的市场份额首次出现下滑。

其实在2019年,这一比重的增速就在放缓,2020年避免线下聚集的特殊情况转变了这一趋势,改变了原来的运行轨迹。

大盘增速放缓叠加渗透率提升困难,是所有涉及线上零售企业共同面临的行业背景,谁也逃不过。比如,第三季度拼多多收入远低于市场预期,开始采用控费的方式,注重利润端,显然已经不是原来规模为王的扩张打法。

第三,阿里近期净利润表现不佳。

2022财年前两个季度,也就是2021年的Q2和Q3,阿里实现营业收入4064亿元,同比增长31.6%,增速下降0.4%个百分点,增速尚可。

其中收入表现不佳的是阿里的基本盘,淘系电商。以2022财年第二季度为例,淘宝天猫收入同比增长只有3.4%。

净利润表现较差,归母净利润下降近约34%,净利率下降近一半,其中毛利率同比下降近6个百分点,费用方面,销售费用同比增长80%。

- 酷睿处理器|关键数据出炉,京东比阿里差远了

- 合规|上海制定反垄断、互联网营销算法、盲盒经营活动等新业态合规指引

- CPU|阿里反贪第一人蒋芳,入职23年将7名高层送入狱,连马云都可以查

- 阿里巴巴|社区团购是互联网巨头的宝地,美团拼多多发展强劲,阿里坐不住了

- 阿里巴巴|被苹果无辜“踢出局”,引发央视点名,国产制造该何去何从?

- 马化腾|反垄断当前,小马哥见机行事:鹅厂只是一家普通公司,随时被取代

- 零售业|阿里再生独角兽,估值百亿美元,马云果然有远见

- Oculus|Meta旗下虚拟现实公司Oculus遭反垄断调查

- MIUI|数字人民币APP正式上线,扯下了阿里的“遮羞布”

- meta|阿里云到底有多强大?一起来盘点一下它骄人的战绩