增势|收入翻番后增势停滞 奥尼电子(301189.SZ)拿什么穿越增长瓶颈( 二 )

文章插图

由上可知,近年来奥尼电子的增长势头很大程度上得益于PC/TV外置摄像头的爆发。且从爆发的时间点看,该业务的放量正好是在疫情出现并发酵的2020年。根据公司介绍,新冠疫情在短期内大幅提升了远程场景相关产品的需求,远程办公、远程教育/医疗的需求大幅增长,这使得PC/TV外置摄像头的市场行情不断走俏。

但需要指出的是,进入2021年后,奥尼电子的业绩增长压力陡然上升。今年1-9月,公司的营收为7.18亿元,同比增幅已收窄至3.31%;归母净利润为9840.62万元,同比更是下滑了21.54%。对于收入下滑的原因,公司解释称系去年同期摄像头产品市场需求旺盛,毛利贡献较大而本期该类产品的毛利贡献有所下滑。

主业成长性存疑

如文章开头所述,当前消费电子行业风头正劲。其中,消费物联网作为信息科技产业第三次革命的代表,当前恰好处在时代的风口上。根据GSMA数据,2019年全球物联网产品及服务等收入为3430亿美元,预计到2025年将增长至1.12万亿美元,对应复合年增长率高达21.86%。

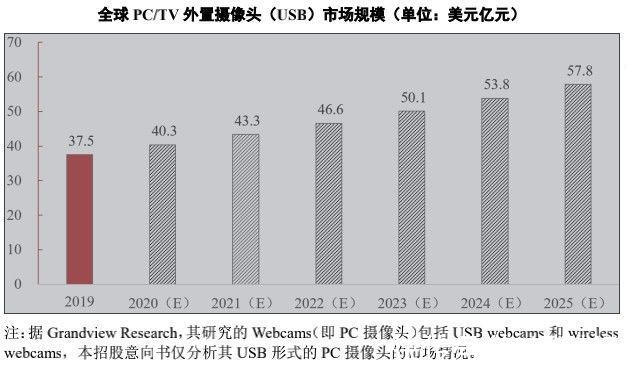

尽管市场容量足够大,且增速甚高,但需要指出的是奥尼电子主要产品的市场前景逊色不少。Grandview Research的研究报告显示,2019年全球PC/TV外置摄像头市场规模约37.5亿美元,到2025年该市场有望增长至57.8亿美元,对应复合年增长率为7.5%,这一数字远低于整个物联网的预期增速。

文章插图

考虑到奥尼电子并没有特别突出的技术和市场优势,可以想见公司在这样一个年均增速不足10%的细分行业里很难像前两年一般实现近乎翻倍的业绩增势。换言之,未来几年,奥尼电子若要继续实现业绩的突破,或许需要在PC/TV外置摄像头以外的领域寻找新的增长点。

仅以市场前景而论,奥尼电子已有布局的智能网络摄像机、行车记录仪等均能算作较为理想的细分赛道。先来看智能网络摄像机,根据IDC预计,全球智能家居摄像头2017年的市场规模在42.7亿美元,预计至2022年将增长到121.4亿美元,年复合增长率在23.2%。另据头豹研究院统计,2018年我国行车记录仪的行业规模在350亿美元,至2023年将达到924亿美元,对应复合年增长率在21.4%。可见,上述两个行业不论是从市场容量看,还是从预期增速来看,均要优于PC/TV外置摄像头市场。

但就行业的竞争格局来看,奥尼电子想要在智能网络摄像机、行车记录仪等细分市场取得突破性进展亦非易事。智通财经APP了解到,目前智能硬件制造领域已经形成了知名品牌商、ODM企业、其他规模较小的企业等构成的竞争格局。

其中,知名品牌商通过大力发展品牌营销、技术研发等附加值较高的领域,提升自身竞争力,并将部分产品的生产环节外包至具有制造成本优势的企业,自身则牢牢占据智能硬件产业链的上游。而像奥尼电子这类的ODM企业,市场知名度和议价能力均有限,盈利能力亦会受到影响。关于这一点,通过对比奥尼电子的ODM和自有品牌的毛利率差异便可见一斑。

文章插图

另外需要指出的是,奥尼电子行车记录仪和智能网络摄像机两项业务的毛利率水平亦远较公司的传统强项PC/TV外置摄像头业务为低。以今年上半年的毛利率数据为例,奥尼电子行车记录仪、智能网络摄像机的毛利率分别为16.41%、18.27%,明显低于PC/TV外置摄像头的46.25%。

文章插图

- html5|互联网广告收入榜:小米两年高居第八,阿里巴巴蝉联第一

- 英伟达|被称“中国版英伟达”,核心技术100%自研,年收入大涨超65%

- 顺丰速运|年收入1517亿!快递霸主击败京东,成为中国第一民营物流品牌

- 腾讯|互联网大厂广告收入哪家强?腾讯只排第三,第一名超1500亿元

- 快递服务|国家邮政局:2021年全国快递服务企业业务量同比增长29.9% 业务收入同比增长17.5%

- 风语筑|风语筑:公司与百度的合作尚处于尝试探索阶段,未来是否能带来收入尚存在不确定性

- Decentraland:30天内收入翻千倍,虚拟世界的“罪恶之城”

- 世纪互联|互联网大厂广告收入哪家强?腾讯只排第三,第一名超1500亿元

- 广达|郭台铭急了中国又一“代工企业”崛起,年收入高达2300亿超越富士康

- 腾讯|被称“中国版英伟达”,核心技术100%自研,年收入大涨超65%