当然,整个赛道目前仍然处于发展的早期阶段,还没有到需要内卷的程度。但是长久来看,从业务形态而言,Chainlink keepers将会和Gelato形成全面的竞争关系,这对目前处于发展早期的Gelato来讲并不友好。能否通过代币更好的激励开发者和用户形成一定的先发优势和网络效应,可能是对于Gelato而言的胜负手。

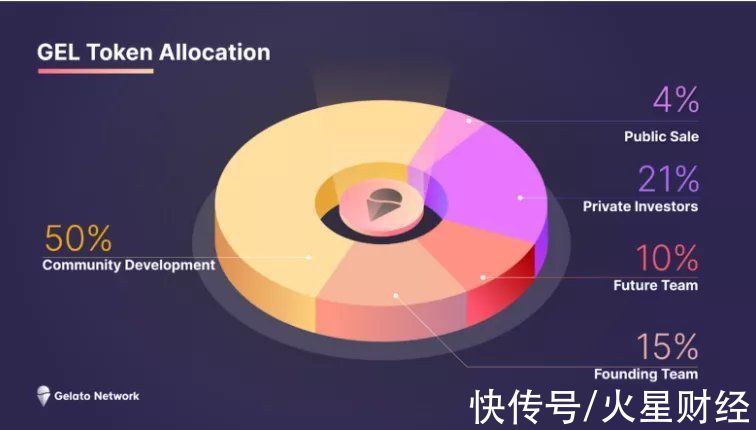

▌3.3.通证模型3.3.1.代币分配Gelato Network的治理代币$GEL总量 420,690,000枚,其分配情况如下:

文章插图

● 50%分配给社区发展

● 4%分配给在今年9月份进行的公募,其中有总量1.68%的部分锁仓6个月。

● 21%分配给私募的投资者,投资者的代币在2022年9月和2023年9月分别释放一半。

● 25%分配给团队,其中15%分配给当前团队;10%分配给未来的团队。团队代币锁仓1年之后释放25%,剩余部分分三年线性释放。

目前流通量977万枚左右(几乎全都来自公募)。

3.3.2.代币用例Gelato的原生代币$GEL 主要有两个用例,治理和质押(尚未上线)。

质押是指,开发者如果想成为网络中的机器人(从而获得来自系统增发的代币奖励和用户支付的费用),需要质押一定的$GEL 代币,在其表现良好时可以获得奖励,表现不佳时则会受到惩罚。不过目前Gelato的网络机器人并未开放给普通用户,并未公布关于此的更多细节。

从代币用例中可以看出,Gelato无意将任何收入与 $GEL代币进行挂钩。

▌3.4.项目风险我们认为项目的风险依据重要程度降序如下:

3.4.1.竞争对手过于强大的风险Chainlink Keepers是Gelato的主要对手,Chainlink有相比Gelato更加强大的品牌,更刚需的开发者触达渠道,更丰富的链上链下同步经验,更丰富的团队资金储备,并且可以与预言机和VRF服务形成捆绑销售效应,Gelato想要在与Chainlink Keepers的竞争中胜出并不容易。

3.4.2.代币难以捕获价值的风险Gelato在Web 2世界的类似产品--IFTTT经历了比较痛苦的商业化进程,最终确定的收入模式主要是来自于企业用户,仍然是以更类似企业服务外包的形式存在的,外包意味着定制化和规模效应的难度。根据Growjo的数据,2021年IFTTT的预期收入仅为860万美元,这对一个有着近两千万活跃用户和10亿次月调用数量的APP而言并不算优秀。

由于产品形态的相近,Gelato在后续的产品推广中也很有可能遇到这个问题。此外,Gelato在代币用例的规划中也无意将协议收入与代币挂钩。

3.4.3.智能合约风险Gelato所提供的服务需要直接接触到用户的资金,虽然Gelato的相关合约也经过了Certik的审计,但智能合约风险不可避免。在12月12日发生的G-UNI风险问题也证明了这一点。

3.4.4.竞争优势无法持续的风险如前文所述,Web 3 DevOps行业并没有非常高的门槛,外来者进入这个行业的难度不高。不论是项目团队还是终端用户,都只对功能敏感,对提供功能的服务商并无忠诚度。因而,Gelato目前的竞争优势可能无法持续。

第四节

初步价值评估

——

▌4.1. 5个核心问题项目处在哪个经营周期?是成熟期,还是发展的早中期?

项目是一个具有比较长发展历史的项目,其产品路径清晰,几个核心产品已经相对稳定;但是就其规划而言,目前的产品仍然只是其规划的一小部分,处于发展的早期。

项目是否具备牢靠的竞争优势?这种竞争优势来自于哪里?

项目的竞争优势来自于赛道内的先发优势、以太坊开发者社区的支持,以及VC带来的资源支持(包括近期赢得BSC MVB3优胜者之后潜在的来自币安的支持)。

项目中长期的投资逻辑是否清晰?是否与行业大趋势相符?

- 东南亚|MIUI13深度使用报告,这还是我认识的MIUI吗?网友评价很真实

- 将理论注入深度学习,对过渡金属表面进行可解释的化学反应性预测

- 家庭影院|深度设置和调节家庭影院低音炮

- 人类的工作会被AI取代吗?如果机器能够深度学习|为什么说AI能作巴赫的曲,却写不出村上春树的小说?

- 新年新气象。|深度 | 创造“世界记录”!江苏这个王牌实验室为何收获多?

- 沉浸式|海外观察丨未来 10 大科技趋势预测全解读(上)

- 中小企业|海纳百川,顺势而为!鹏博士副总裁李炜解读云计算战略2.0

- 台积电|台积电解读财报:21年营收568.2亿美元创新高 北美才是最大市场

- meta|搞Java怎么玩深度学习,生产环境用DL4J啊

- iOS|iOS15.2.1深度使用报告,信号提升明显,网友竟然全给好评?