本质上,不同的物流模式的“时效界线”难以优化,在于长距离运输以及分拣过程所带来的时效减损导致全程时效存在极限。

即时配送作为配送时间最短的物流方式,原因在于,其履约方式为搭建运力进行点对点即时履约,正是由于即时配送点对点人力配送的特点,决定了规模效应无法实现。

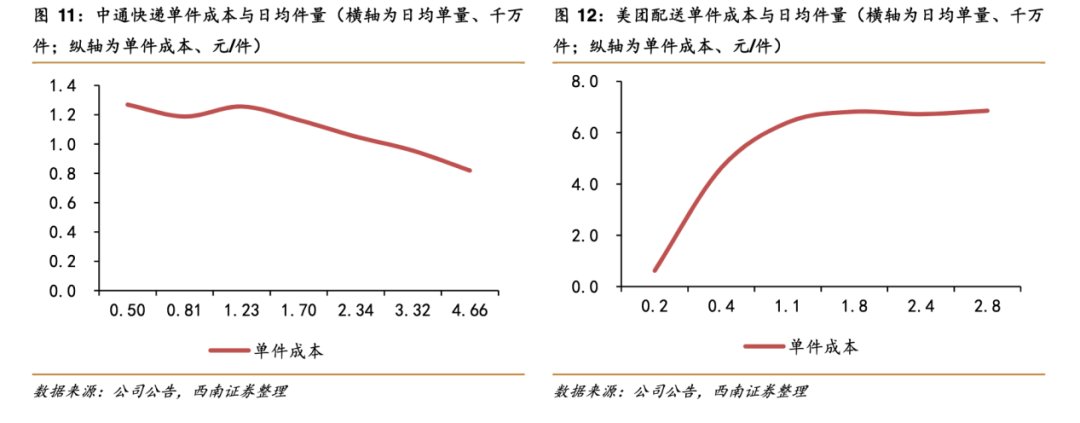

这里可以对比快递行业,据西南证券测算,以美团和中通为例,随着日均件量的不断提高,中通快递对应单件成本逐渐下降,但将美团的骑手成本作为单件成本对比,日均件量越高,单票成本不变甚至走高。

文章插图

目前,即时配送运力组织主要为代理、众包等组织形式。拿顺丰同城来说,其建立了一个融合运力池,主要由专职骑手和众包骑手组成。

据招股书显示,顺丰同城拥有280万名注册骑手,2018年至2020年,顺丰同城人力外包成本及顺丰同城雇员福利开支分别为11.98亿元、23.77亿元、49.21亿元,占营业成本比例分别为97.8%、97.3%、97.8%。

短时间内不可替代的人力成本作为即时配送行业最主要的成本,加之规模效应难以实现,成为众多即时配送平台亏损的根本原因。

02顺丰同城能打吗?

在顺丰同城招股书中,把国内即时配送服务提供商的主要公司,分为隶属中心化平台的实时配送服务平台,及第三方实时配送服务平台。

前者是指满足相关中心化平台订单的实时配送服务,其主要服务在中心化平台上注册的商家,帮助中心化平台的消费者配送;后者则为承接非关联体系订单的实时配送服务。

在此之前,行业惯用的分类手段,则是把赛道内的玩家分为三类。

首先是起源于外卖模式的即时配送,包括饿了么的蜂鸟配送,美团的美团配送团队,京东到家的新达达;其次是新兴即时配送企业,包括闪送、UU跑腿、人人快送;最后则是传统物流企业。

按照招股书中的分类,直接把美团配送、蜂鸟、达达等赛道内的寡头排除到隶属中心化平台的实时配送服务平台中。

耐人寻味的是,去掉上述玩家,据艾瑞咨询报告,截至2021年3月31日止十二个月,按订单量计算,顺丰同城是最大的第三方实时配送服务提供商,市场份额分别为10.4%、10.9%。

而根据西南证券数据,2020年整个市场中,美团配送日均订单数2780万,蜂鸟即配日均订单数达到450万,达达日均订单数达到290万,顺丰同城日均订单超过270万,其订单量距离美团配送仍有不少差距。

另一方面,顺丰同城业务中,2018年至2021年前五个月,与顺丰控股挂钩的最后一公里配送服务分别为公司带来2013.5万元,1.78亿元,16.22亿元,11.90亿元。

而根据招股书显示,于2018年、2019年、2020年各年及截至2021年前五个月,顺丰同城来自顺丰控股的收入分别占同期总收入的2.9%、13.1%、33.6%、38.6%。

这也意味着,每年顺丰同城的最后一公里配送服务收入几乎完全是由顺丰控股带来的。

以往,在即时配送领域,凭借美团和饿了么平台流量,美团外卖和蜂鸟占据着即时配送市场绝大份额,达达同样依赖京东平台的商流,这本就无可厚非。

顺丰同城自喻是第三方实时配送服务平台,其实同样依赖顺丰控股,但却顶着“第三方即时配送平台第一股”名头上市,颇有造噱头的意味。

文章插图

此外,招股书中提到,在商家对建立自身流量获取渠道的需要日益增加,以及商家及消费者的复杂配送要求所推动下,第三方实时配送平台增长较快,市场渗透度稳步提升。

- 顺丰速运|年收入1517亿!快递霸主击败京东,成为中国第一民营物流品牌

- 顺丰同城难“顺风”?

- 同城|顺丰同城难"顺风"?

- 闪送同城服务“春节不打烊” 年货礼品放心递送

- 咦~细心的小伙伴发现#武夷山成为中国首个旅游元宇宙城市#话题空降同城热搜榜单 Top.|武夷山开启“数字经济+智慧旅游”全新模式

- 58同城|苹果CEO库克拿到2021“年终奖”,比2020年翻了6倍多

- 直播平台|挑战顺丰收派员第六十八天

- 饿了么|集结|顺丰/京东/通达/极兔/德邦多家企业春节不打烊,如何落实?

- 京东|集结|顺丰/京东/通达/极兔/德邦多家企业春节不打烊,如何落实?

- 批量查询 跟踪物流信息错发 延误 异常件 顺丰 邮政 EMS 多家快递