实际,B站此前营收的绝大部分都来自游戏。上市初期B站被认为是一家“游戏公司”,游戏业务几乎占B占营收总额的80%以上。这个状态一直持续到2020年4季度。

随着B站营收结构的调整,游戏业务在去总营收中占比的持续下滑,增值服务和广告的营收额却在依照预期逐年攀升。

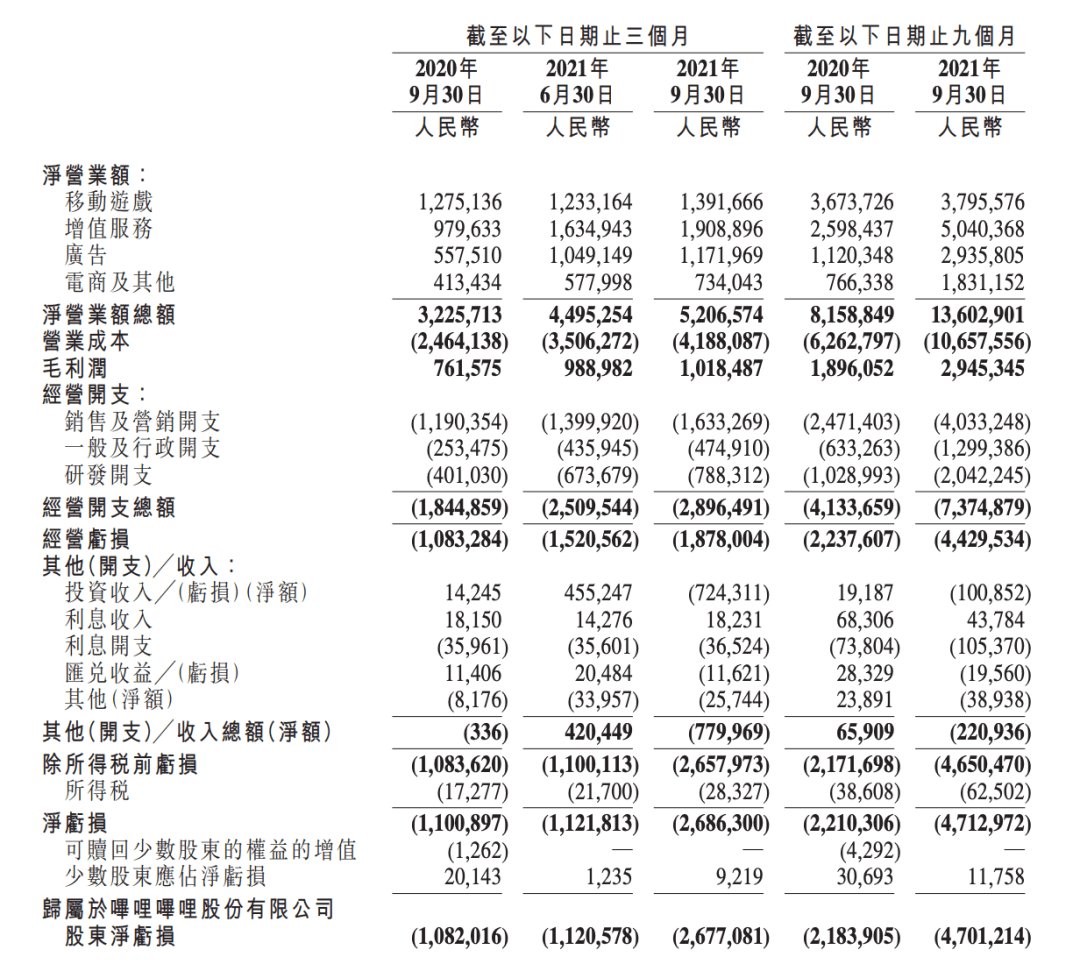

其中最明显的是增值服务。B站对于增值服务的解释是“高级会员计划、直播服务和其他增值服务”,根据B站三季度财报,其增值服务业务收入达19.1亿元,同比提升95%。占营收比为36.7%。

文章插图

而B站三季度财报显示,目前电商及其他业务的净营业额为7.3亿元,同比增长了78%。这部分的电商收入基本上指的都是B站在ACG(Animation Comic Game,即动画、漫画和游戏)相关商品及线下表演的收益,以及各类活动的票务收入。

无论是大会员、付费直播还是电商,最终都是建立在强大的月活(MAU)上。财报显示B站三季度平均月活(MAU)可以到达2.672亿,与历年数据相比增长到新高度,同比增长35.5%。但若与快手的5.729亿月活相比,则可见B站在直播电商赛道面临强劲的竞争对手“压力山大”。

虽然月活与抖音、快手等内容平台有差距,但也足以撑得起B站的直播电商业务。

遗憾的是,B站目前投资的这些红人电商与其准备上线的电商带货,和B站原UP主的固有内容输出尚未形成闭环。实际铺开直播电商业务之后,也将会面临调性不统一,产品质量、促销策略纠纷等其他平台为之头疼的问题。

虽然有希望形成B站内部的支付生态闭环,但经历了前三年搞电商的“雷声大雨点小”,B站作为基因独特的内容平台想要顺利转身,甚至扭亏为盈,还有很长的路要走。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系

- 猪心移植人体成功的背后,站着一位华人女科学家

- meta|一个24小时就会自毁的网站,在网友的接力下存活了两年

- 白白胖胖头顶起雾走走停停安全无误在哈尔滨站候车厅内一边消毒一边在室内移动的智能消毒机器人...|火车站里的机器人服务,是什么体验?

- 冷思考|不确定性中寻找确定性:华为出售x86服务器业务的冷思考

- 天猫国际|天猫国际2022全球招商启动 跨境品牌站将为商家降本提效50%

- 点动云ARM云手机服务器,跨境电商出海营销解决方案,独立站+

- 大数据|山东拟新开通5G基站6万个,新培育5个以上工业互联网园区

- 删除|一个24小时就会自毁的网站,在网友的接力下存活了两年

- 叮咚买菜|一个24小时就会自毁的网站,在网友的接力下存活了两年

- 百度|公司网站SEO优化是要一直发文章吗|壹站传媒