从产品线分布来看,公司产品线相对集中,在2D NAND方面主要为SLCNAND,尚未涉及大容量的 MLC/TLC NAND;在DRAM方面,公司产品主要为DDR3/LPDDR2,而国际先进的产品已达到 DDR5/LPDDR5,仍存在较大差距。因而,公司与行业龙头企业在产品制程差距较大,产品线布局上不甚完善。

文章插图

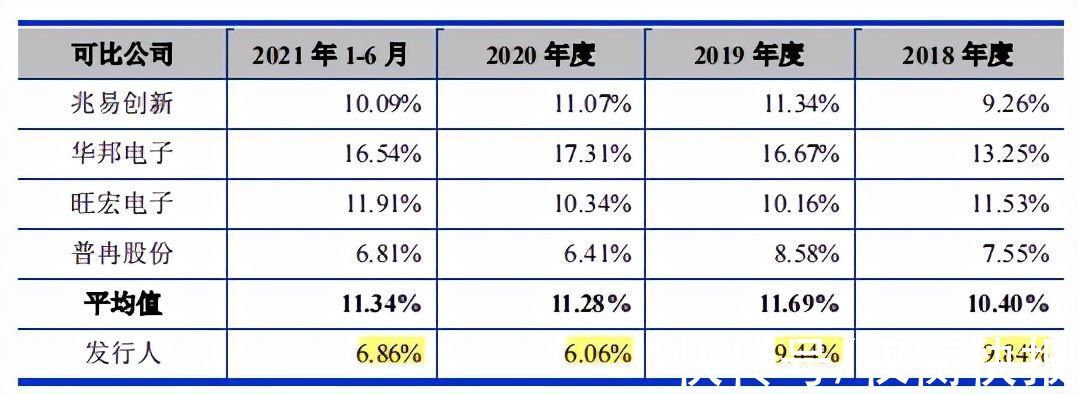

截至报告期末,公司拥有研发与技术人员75人,占公司总人数的42.61%,公司搭建了包含中韩两国的研发团队,但国内存储芯片产业起步较晚,国内具备丰富经验的存储芯片设计人员相对较少,目前公司研发团队内韩国籍人员占比较高。报告期内,公司研发费用分别为5,019.6万元、4,848.55万元、4,754.15万元和3,121.31万元,研发费用逐年减少;占营业收入比例为9.84%、9.44%、6.06%和6.86%,研发费用率也低于同行平均值。

文章插图

重大客户与股东存在关联关系,所贡献营收不稳定,前五大供应商占比超8成

2018年-2021年1-6月,东芯半导体对客户A的销售收入分别为584.54万元、3,720.84万元、2.33亿元和2,647.17万元,占公司主营业务收入的比例分别为1.15%、7.25%、29.80%和5.82%,收入占比较高,对公司经营业绩影响较大,公司销售的产品主要应用于其5G通讯设备及可穿戴设备。

东芯半导体申报前6个月内通过增资取得的公司股份的股东哈勃科技、国开科创、青浦投资。客户A与公司的股东哈勃投资存在关联关系。哈勃科技为华为投资控股的全资子公司。

文章插图

值得注意的是,东芯半导体对客户A的销售收入波动较大,2020年高达2.33亿元,到了2021年1-6月仅为2,647.17万元。

如中美间贸易环境不断变化,美国对包括客户A在内的众多中国公司不断升级限制、制裁手段,可能会对其产品开发、市场拓展产生不利影响从而对公司产品销售产生不利影响,同时如公司与哈勃投资股东关系发生变化,可能影响与客户A的销售的持续性和稳定性。

此外,报告期各期,东芯半导体向前五大供应商的采购金额占采购总额的比例分别为83.16%、83.81%、84.88%和84.53%,在晶圆代工厂及封装测试厂方面均集中度较高。公司晶圆代工厂主要为中芯国际和力积电,封测厂主要为紫光宏茂、AT Semicon、南茂科技等公司。其中,报告期各期公司对中芯国际的采购占比分别为40.31%、56.83%、46.94%和44.01%,对中芯国际依赖性高。未来如果晶圆价格、委外加工费用大幅上升或公司主要供应商经营发生重大变化或合作关系发生变化,导致公司供货紧张、产能受限或者采购成本增加,可能会对公司的日常经营和盈利能力造成不利影响。

存货周转率与应收账款周转率均低于同行均值

报告期各期末,东芯半超导体资产规模分别为3.72亿元、6.53亿元、7.06亿元和7.59亿元。流动资产占比分别为88.60%、93.86%、93.66%和93.03%,非流动资产占比分别为11.40%、6.14%、6.34%和6.97%,公司流动资产占总资产比例稳步增加,资产流动性逐步提升。

权衡财经注意到,公司资产规模在增大,但存货的账面价格也在增长,报告期各期末,公司 存货的账面价值分别为1.88亿元、3.24亿元、4.16亿元及4.48亿元,占总资产的比例分别为50.46%、49.58%、58.95%和59.05%

文章插图

存储芯片产品属于通用性产品,受宏观经济周期、下游终端需求、主要供应商产能等因素影响,价格呈现周期性波动。报告期内,受市场行情整体下行影响,尤其在2019年,存储芯片价格降幅较大,报告期各期末形成存货跌价准备余额4,719.99万元、5,538.35万元、3,523.81 万元和3,075.1万元。

- 中国半导体产业进入了技术驱动成长期 半导体及元件板块短线拉升|板块异动 | 拉升

- 芯片|半导体行业大赚!2021年第一季度19家企业宣布涨价

- 巴黎协定|纳微半导体成立全球首家电动车氮化镓功率芯片设计中心

- 半导体|晶闸管是什么? 四种常见晶闸管类型介绍

- 张汝京再出发,事关芯片制造设备,国产半导体能否迎来转机?

- 半导体|传英特尔(INTC.US)美国新芯片工厂选址俄亥俄州 拟投资200亿美元

- 毛利率|台积电解释一切

- 毛利率|销售千亿元?台积电预计第一季度销售额及利益率

- 中芯国际|2021年中国半导体产业链新进程

- 华虹半导体(01347)涨超5% 台积电业绩超预期,机构建议关注半导体代工及设备机会|港股异动 | 港股