盈利波动大,2019年毛利率仅为行业均值的一半

东芯半导体专注于存储芯片行业,聚焦中小容量通用型存储芯片的研发、设计和销售。公司产品下游主要应用于通讯设备、安防监控、可穿戴设备、移动终端等工业领域及消费电子领域。2018年-2021年1-6月,东芯半导体的营业收入分别为5.1亿元、5.14亿元、7.84亿元和4.55亿元,公司扣非归母净利润分别为-3,040.02万元、-6,343.22万元、1,755.32万元和7,397.04万元,2018-2019 年度出现较大幅度亏损。截至报告期末,公司经审计的母公司报表未分配利润为-1,421.72万元,合并报表中未分配利润为-1,186.50万元,公司可供股东分配的利润为负值。

报告期内公司营收构成中,NAND系列产品销售收入分别为1.77亿元、1.48亿元、3.98亿元、2.33亿元,占主营业务收入比例为34.74%、28.94%、50.89%和51.32%。NAND系列产品销售量呈增长趋势,但NAND系列产品平均单价变动幅度较大,2019年-2021年1-6月同比变化幅度分别为-31.63%、24.6%和63.73%。

文章插图

公司称其所处存储芯片行业,受下游供需关系影响,价格呈周期波动,同时公司产品目前尚处于导入期,整体销售规模较小,规模效应不明显,盈利情况波动较大。同时,对于行业新进入者及处于追赶阶段的公司来说,为扩大市场占有率,提升品牌影响力,往往需要在价格方面让利客户,因此进一步挤占了公司盈利空间。

文章插图

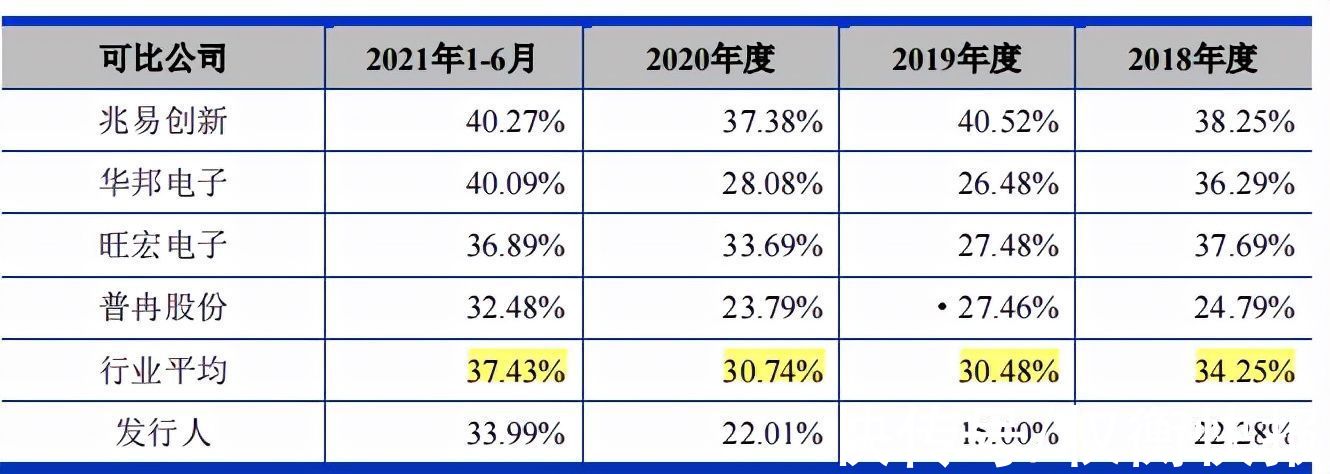

报告期各期,东芯半导体的综合毛利率分别为22.28%、15.00%、22.01%及33.99%,毛利率波动较大,并低于同行业可比公司,特别是2019年公司的综合毛利率仅为行业平均值的一半。

文章插图

市占率低,与国际龙头厂商相比差距较大

东芯半导体主要存储产品 SLC NAND Flash、NOR Flash和DRAM的技术水平与国际、国内主流技术水平比较存在较大差距。代表国际主流技术水平的厂商主要为三星电子、海力士、美光科技、铠侠和赛普拉斯等企业,代表国内主流技术水平的厂商主要为华邦电子、旺宏电子、南亚科技、兆易创新、合肥长鑫和复旦微等企业。

相比行业头部企业如三星电子、美光科技、华邦电子等公司,公司业务规模仍存在较大差距,公司产品在市场上的占有率相对较低。目前公司业务仍处于快速发展阶段,业务规模占中小容量存储芯片市场比例约为0.54%,与行业领先企业相比占比较低。根据Gartner数据统计,2019年中小容量的SLC NAND全球市场规模大约为16.71亿美元,公司NAND系列产品当年实现销售1.48亿元人民币,因此可测算公司产品的全球市场占比约为1.26%;根据中国产业信息网数据统计,2019年NOR Flash全球市场规模大约为27.64亿美元,公司NOR系列产品当年实现销售1.66亿元人民币,因此可测算公司产品的市场占比约为0.86%;根据 DRAMeXchange数据统计,2019年全球利基型市场规模大约为55亿美元,公司DRAM系列产品当年实现销售0.61亿元人民币,因此可测算公司产品的市场占比约为0.16%。

文章插图

产品制程是体现公司技术先进性的重要指标,同款存储芯片的制程越小,其成本越低,在市场上更具竞争力。从制程来看,在各产品领域均与国际龙头厂商存在一定差距,2D NAND方面,三星电子已达到16nm,美光科技已达到19nm制程;NOR方面亦落后于华邦电子的 45nm制程;在DDR/LPDDR亦全面落后于三星电子、海力士、美光科技的1z nm制程。

- 中国半导体产业进入了技术驱动成长期 半导体及元件板块短线拉升|板块异动 | 拉升

- 芯片|半导体行业大赚!2021年第一季度19家企业宣布涨价

- 巴黎协定|纳微半导体成立全球首家电动车氮化镓功率芯片设计中心

- 半导体|晶闸管是什么? 四种常见晶闸管类型介绍

- 张汝京再出发,事关芯片制造设备,国产半导体能否迎来转机?

- 半导体|传英特尔(INTC.US)美国新芯片工厂选址俄亥俄州 拟投资200亿美元

- 毛利率|台积电解释一切

- 毛利率|销售千亿元?台积电预计第一季度销售额及利益率

- 中芯国际|2021年中国半导体产业链新进程

- 华虹半导体(01347)涨超5% 台积电业绩超预期,机构建议关注半导体代工及设备机会|港股异动 | 港股