现状|2020年中国半导体存储器行业发展现状分析,市场进口替代空间巨大( 二 )

2、细分领域情况

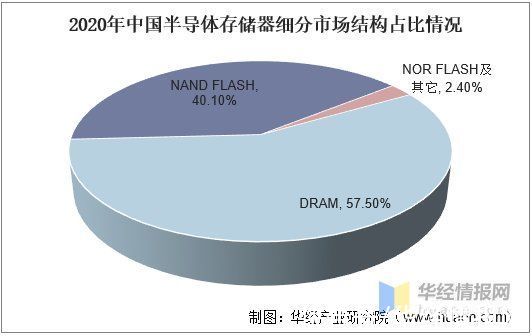

从细分市场结构占比来看,2020年我国半导体存储器市场中,DARM市场规模占比为57.5%,NANDFLASH市场规模占比为40.1%,NORFLASH及其它市场规模占比仅为2.4%。

文章插图

资料来源:公开资料整理

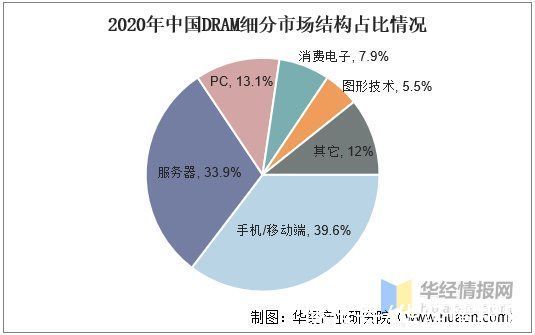

从DRAM的应用来看,目前DRAM最大的应用领域为手机和移动设备,占比达39.6%,其次是服务器,占比为33.9%。但未来随着更多的计算和存储向云端转移,服务器将逐步成为DRAM最大的应用方向,服务器用DRAM也将成为未来最稳定增长的领域之一。

文章插图

资料来源:公开资料整理

3、进出口情况

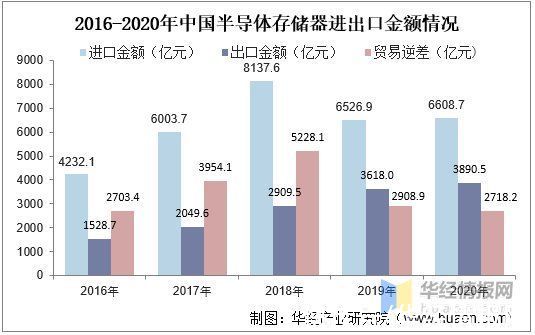

中国作为全球电子产品的主要加工地,市场需求量大,不过由于国内存储芯片技术限制,国内半导体存储器仍大量依赖进口,行业进口替代空间广阔。据资料显示,2020年我国半导体存储器进口金额为6608.7亿元,出口金额为3890.5亿元,贸易逆差高达2178.2亿元。

文章插图

资料来源:中国海关总署,华经产业研究院整理

四、政策情况

集成电路产业是电子信息产业的核心,是国家战略性新兴产业。半导体存储器行业作为集成电路产业的重要组成部分,国家高度重视和大力支持半导体存储行业的发展,先后出台了一系列促进行业发展的政策。

文章插图

资料来源:公开资料整理

五、行业竞争格局

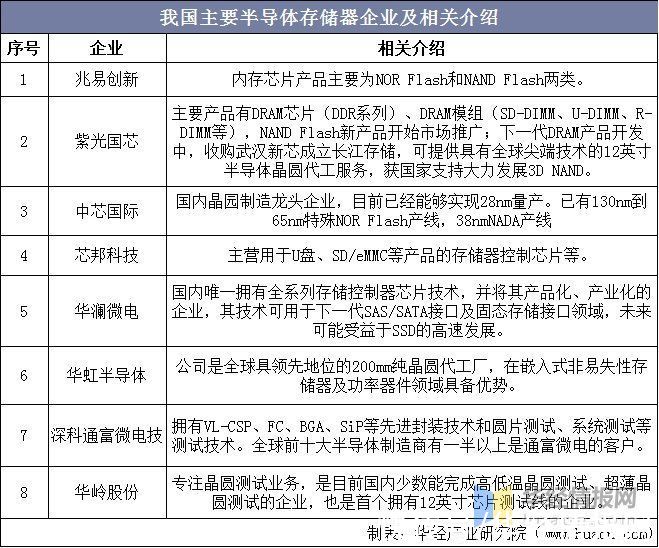

半导体存储器行业属于资本和技术密集型行业,资本壁垒和技术壁垒较高,目前行业内仅有少数几家规模和技术实力较为雄厚的企业可以实现半导体存储器的生产,行业集中度较高。在国家政策的支持以及激烈市场竞争的驱动下,未来我国半导体存储器行业竞争将会更加激烈,实力不足的小企业将会被迫退出市场,行业集中度将会进一步提升。

文章插图

六、行业发展趋势

1、产业政策大力支持

集成电路产业是我国建设信息化社会、实现低碳经济、确保国防安全的基础性和战略性产业。我国出台了一系列产业政策,鼓励和支持半导体存储器行业的发展。国家集成电路产业多次强调支持集成电路产业龙头企业的发展,将更大力度地支持集成电路制造业和特色集成电路发展,重点推进存储器项目,大基金将存储放在国家战略高度推动。国家产业政策的支持促进了半导体存储器行业的发展、增强了企业的自主研发能力、提高了国内半导体存储器企业的整体竞争力。

2、存储需求快速增长

随着国民经济结构转型与消费升级,社会信息化程度日益加深,对信息化产品和服务的需求也与日俱增,半导体存储器作为信息化产品的关键部件,受益于整个社会信息化进程;微观层面,随着半导体行业的回暖,特别是近年终端市场的便携化、智能化、网络化的发展趋势日趋明显,智能、等下游市场需求旺盛,致使半导体存储器的需求量大增。未来,随着人工智能、云计算、物联网、大数据等产业的快速发展带来存储器的需求持续提升,将为半导体存储器提供更加广阔的发展空间。

3、市场进口替代空间大

中国作为全球电子产品的主要加工地,同时拥有着全球最多的网民,对于存储器的需求量庞大,而中国存储器的进口量不断增加,占据了全部集成电路进口额的三分之一。中国拥有着庞大的存储器需求市场,庞大的供需缺口意味着广阔的进口替代空间。

- 智能手机|全球第17位!App Annie报告:2021年中国人均每天用手机3.3小时

- 互联互通|2020年4月开始,苹果手表支持互联互通卡了,几百个城市

- 客服|2021年中国用户智能客服使用体验调研分析:近半数用户认为智能客服使用方便

- 商用|2022-2028全球与中国商用高架门市场现状及未来发展趋势

- 中芯国际|2021年中国半导体产业链新进程

- 工业|《2020-2021年中国工业和信息化发展系列蓝皮书》发布

- 带货|资本涌向元宇宙,头部主播停播,直播带货已入冷宫?一文解析直播带货现状及未来

- 00后医学生两年后如愿参与抗疫

- 中科蓝讯IPO成功过会,2020年总营收9.26亿元

- 市场份额|IDC:2021上半年中国商业智能软件市场增速达30.4%