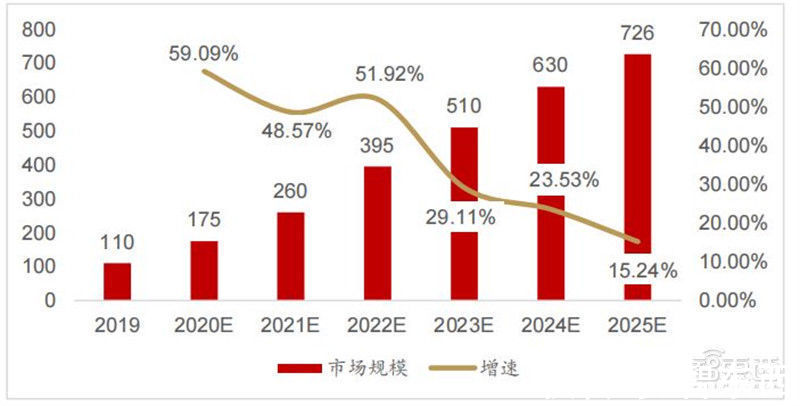

2019年全球人工智能芯片市场规模为110亿美元。随着人工智能技术日趋成熟,数字化基础设施不断完善,人工智能商业化应用将加落地,推动AI芯片市场高速增长,预计2025年全球人工智能芯片市场规模将达到726亿美元。

文章插图

2019-2025年全球人工智能芯片市场规模及预测(亿美元)

二、GPU 下游三大应用市场GPU其实是由硬件实现的一组图形函数的集合,这些函数主要用于绘制各种图形所需要的运算。这些和像素,光影处理,3D坐标变换等相关的运算由GPU硬件加速来实现。图形运算的特点是大量同类型数据的密集运算——如图形数据的矩阵运算,GPU的微架构就是面向适合于矩阵类型的数值计算而设计的,大量重复设计的计算单元,这类计算可以分成众多独立的数值计算——大量数值运算的线程,而且数据之间没有像程序执行的那种逻辑关联性。

GPU微架构的设计研发是非常重要的,先进优秀的微架构对GPU实际性能的提升是至关重要的。目前市面上有非常丰富GPU微架构,比如Pascal、Volta、Turing(图灵)、Ampere(安培),分别发布于 2016 年、2017 年、2018 年和2020年,代表着英伟达 GPU 的最高工艺水平。

GPU的API(Application Programming Interface)应用程序接口发挥着连接应用程序和显卡驱动的桥梁作用。目前GPU API可以分为2大阵营和若干其他类。 2大阵营分别是微软的DirectX标准和KhronosGroup标准,其他类包括苹果的Metal API、 AMD的Mantle(地幔) API、英特尔的One API等。

AI芯片(GPU/FPGA/ASIC)在云端同时承担人工智能 “训练”和“推断”过程,在终端主要承担“推断”过 程,从性能与成本来看ASIC最优。ASIC作为专用芯片,算力与功耗在通用芯片GPU具有绝对优势,但开发周期较长,落地较慢,需一定规模后才能体现成本优势。FPGA可以看做从GPU到ASIC重点过渡方案。相对于GPU可深入到硬件级优化,相比ASIC在算法不断迭代演进情况下更具灵活性,且开发时间更短。

从生态与落地来看,GPU占据绝对优势,英伟达处垄断地 位。开发者能通过英伟达CUDA平台使用软件语言很方便地开发英伟达GPU实现运算加速,已被广泛认可和普及,积累了良好的编程环境。以TPU为代表的ASIC目前主要运用在巨头的闭环生态,FPGA在数据中心业务中发展较快。

2020年GPU市场规模为254.1亿美元,预计到2027年将达到1853.1亿美元,从2021年到2027年的复合年增长率为32.82%。GPU市场分为独立,集成和混合市场。2019年集成占据了GPU市场份额的主导地位,但由于混合处理器同时具有集成和独立GPU的能力,因此未来混合细分市场预计将实现最高复合年增长率。

市场分为计算机,平板电脑,智能手机,游戏机,电视等。在2019年,智能手机市场占据了全球GPU市场份额的主导地位,预计在预测期内将继续保持这一趋势。但是,由于对医疗设备等其他设备中对小型GPU的需求不断增长,预计其他领域在未来的复合年增长率最高。由于在设计和工程应用中图形处理器的广泛使用,预计汽车应用细分市场将在预测期内以最高的复合年增长率增长。

总体来说,GPU有三大应用场景:游戏 、 AI和自动驾驶

1、游戏IDC数据显示,2020年游戏PC和显示器的出货量同比增长26.8%,达到5500万台。游戏笔记本电脑在2020年增长了创纪录的26.9%。与PC并行,游戏显示器在2020年也达到了新的高度,与2019年相比增长了77%以上,出货量达到了1430万台。

IDC预计2021年游戏显示器的销量将首次超过游戏台式机。即使游戏台式机逐渐受到青睐,游戏笔记本电脑的显示器连接率不断提高也意味着游戏监控器市场的五年复合年增长率预计将超过10%。IDC预计2025年全球销量达到7290万,复合年增长率为5.8%。

- 荣耀|今年过节不乱跑,荣耀智慧屏1499起,和年夜饭一样真香

- 苹果|国内首款支持苹果HomeKit的智能门锁发布:iPhone一碰即开门

- CPU|元宇宙+高端制造+人工智能!公司已投高科技超100亿,股价仅3元

- 智能|地震救人新突破!中科院研制出触嗅一体智能仿生机械手

- 智能制造|企业转型的新时代,夹缝中求生存

- DeepMind首席科学家:比起机器智能,我更担心人类智能造成的灾难

- Aqara 智能门锁 A100 Pro 发布:支持苹果“家庭钥匙”解锁

- 资讯丨智能DHT+高阶智能驾驶辅助,魏牌开启“0焦虑智能电动”新赛道

- 智能手机|全球第17位!App Annie报告:2021年中国人均每天用手机3.3小时

- 赵明路|华为终端申请注册鸿蒙智联商标,国际分类涉服装鞋帽