谐波|中国机器人:速度与激情( 二 )

2003年,外资品牌一台有效荷载5公斤的六轴机器人,在中国的售价为80~90万元;到2013年,已经降至20~30万元。

仅比外资产品价格低10%的中国本土工业机器人,面对前者经年制霸的市场占比,下游客户更高的品牌信任度,更大更全的营销服务网络,本土优势荡然无存。

由于每台产品的高昂造价,其时中国工业机器人行业内流传这样一个说法:“100台起步,500台持平,1000台盈利”。但纵观所有本土厂商,能够卖出200台的已属“稀缺物种”。

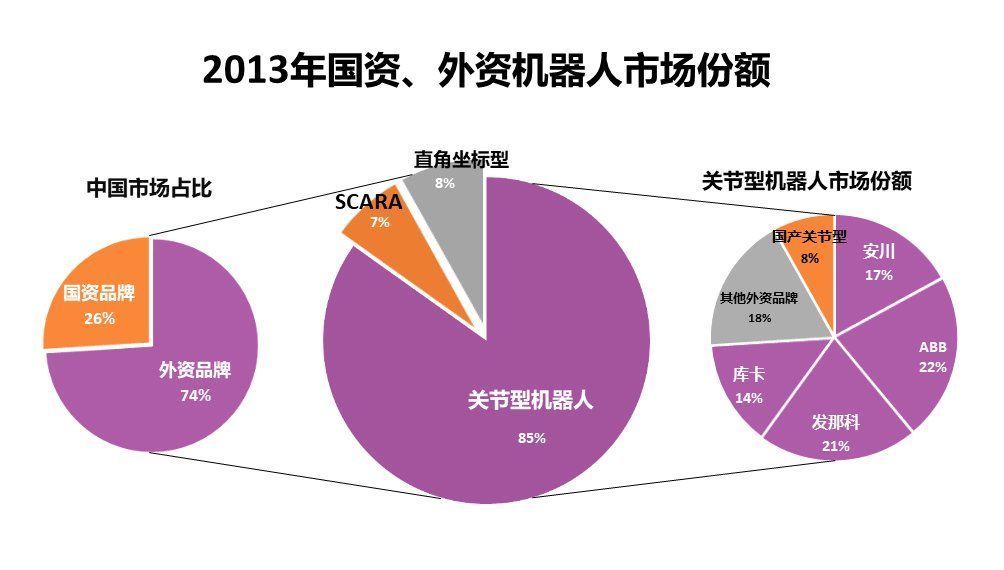

国家科研院所诞生的新松,是本土品牌的大哥。在刚成为全球最大工业机器人市场的中国,这位大哥带上所有小弟,以总销量9700多台的成绩、26%的市场占比,与外资对比处于极端下风。

更糟糕的是,中国本土工业机器人已经陷入“高端产业低端化”的困境,六成销量都集中在搬运和上下料领域。在汽车制造、焊接等关节机器人使用场景中,外资占比高达92%。

“垄断”一词,绝非虚言恫吓。

文章插图

制图:立方知造局

但真正阻隔中国本土工业机器人前进的壁垒,还横亘在更上游的产业链前。

02 “特供”中国的高价减速机外资厂商的机器人能够大幅降价的根本原因,在于应对上游配件时的成本掌控力。

【 谐波|中国机器人:速度与激情】当时,两家日本企业——哈默纳科(谐波减速机),纳博特斯克(RV减速机),垄断全球减速机75%市场份额。

同样是买家,世界机器人巨头ABB和发那科采购一台减速机的价格却比中国企业低不少。

之所以出现巨大价格差,有两方面原因:

1、中国机器人企业的规模普遍较小,采购减速机只能以“小批量,多品种”的模式进行,非常容易形成被动局面。

反观国外机器人巨头,一方面很早就开始与哈默纳科、纳博合作;另一方面,规模化的生产带来每月上千套减速机的采购量,采购价自然就会降低。

2、外资机器人企业,特别是日企对中国工业机器人市场的抢占态势明确。2013年甚至被人称为日本工业机器人转战中国生产“元年”:

年初,不二越公司在江苏张家港开始生产机器人;6月,世界机器人四大家族之一日本安川电机,在常州启动新工厂。

“薄利多销”是小商品市场才有的慰藉,对于中国工业机器人来说,似乎连这一点“慰藉”都快要变成泡影。

再者,机器人作为“专精特新”产业,微薄的利润不仅是阻碍研发,让企业原地踏步的圈套;也是轻易就会导致“翻车”的陷阱。

但整个中国工业机器人行业毫无议价能力。不是没有破釜沉舟的勇气——在国内没有替代品的情况下,实在无法绕开壁垒。

对于担负有军工、科研任务的高端机器人企业,为了提升机器人的质量,付出高成本采购来自纳博和哈默纳科的RV与谐波减速机,保证质量的可靠性,是具有实际效益的。但如果有国产高质量替代品出现,无疑能为后续的产品研发和市场布局打开独立自主的新局面。

同样,中低端技术层级的自主品牌机器人厂商,在面对“成本大户”减速机时,如果能有实惠的国产替代品选择,那么他们的同级产品也将比国外品牌更具优势,利润更有保障,也更有余力去进行自身的转型与升级。

就在中国本土工业机器人企业面临来自谐波减速机的高价垄断时,也催生出不少研发减速机核心技术的企业。

但垄断谐波减速机长达半个世纪的哈默纳科,早在1965年就造出初代机;1970年比较成熟的产品已经开始量产。

相隔数十年的技术鸿沟,难以复刻的精工制造体系。即使谐波减速机的结构并不复杂,也很难通过拆解后的测量进行1:1的仿制。就算能仿制成功,面对减速机结构紧凑的特性,以及需要毫米级精加工的制造技术,也无法立竿见影地进行量产。

- 产业|打造世界级产业地标 中国声谷冲刺5000亿产值

- 三星|试图挽回中国市场,国际大厂不断调价,从高端机皇跌到传统旗舰价

- 蓝思科技|苹果与34家中国供应商断绝合作,央视呼吁:尽快摆脱对苹果依赖

- 他是“中国氢弹之父”,他的名字曾绝密28年,他叫于敏

- 短信|关于5G消息,中国移动取得新进展,微信该做准备了

- 一个时代的结束!中国移动:10086 App将于1月30日起

- 信息科学技术学院|瞧不起中国芯?芯片女神出手,30岁斩获国际大奖,让美国哑口无言

- 智能手机|全球第17位!App Annie报告:2021年中国人均每天用手机3.3小时

- 本周华为小米相继报出的新闻,让我看到中国科技公司未来发展希望

- 中国电信|在Dolby Week,我见识了真正的杜比体验