o钉钉们的战争才刚刚开始( 三 )

而定制化与低价值功能延展,正是SaaS产品提升天花板的关键。

二是通过投资、并购的方式,在现有生态之外,扩大企业办公的生态版图。

文章插图

比如自2017年起,字节跳动先后投资或并购石墨文档、坚果云、蓝猫微会等垂直SaaS平台。

他们在硬件上的布局也值得关注。钉钉推出了智能人脸考勤门禁机、人脸识别考勤机、智能前台、智能云打印等硬件产品;企业微信则将重点放在了“连接”上,它在18年8月开放了一组硬件接入接口及三个硬件SDK,允许第三方服务商为硬件创建配套应用。

二者方式不同,但目的一致:构建软硬件一体化生态。

由此来看,当下巨头间的竞争,是一场生态竞争,往上他们要争夺第三方服务商,自下他们要争夺企业客户,这个生态的丰富度,将对未来的战局产生深刻影响。

03 未来:战争才刚刚开始巨头在将生态扩大的同时,也要做好长时间投入甚至不赚钱的准备。

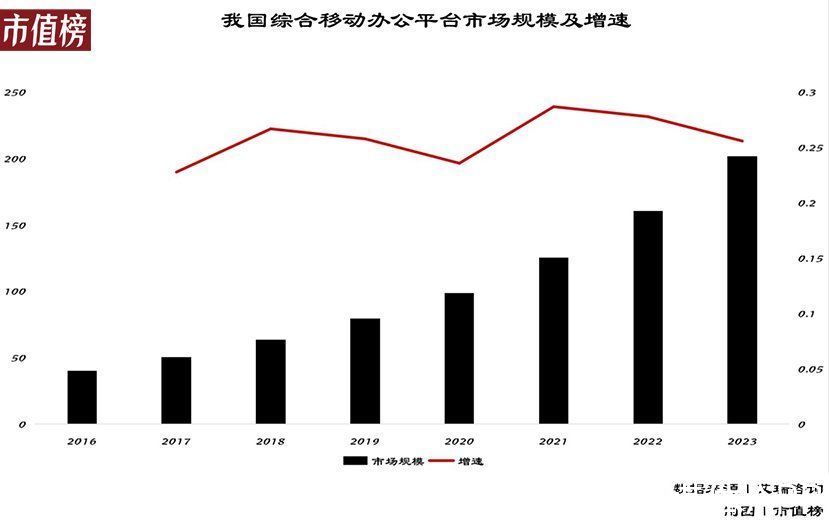

艾瑞咨询数据显示,我国综合移动办公平台市场规模,未来将以年复合增长率26.6%的增速增长,预计到2023年约为201亿元。

文章插图

但促进增长的主体将发生转变:过去是传统OA、ERP等传统办公软件厂商带来规模增长,现在及未来,是互联网巨头搭建的入口级移动办公平台。

这种转变,本质上是随着巨头们从工具到平台再到生态的故事化来推动的,这个故事本身有着它的残酷性:商业变现遥远。

入口级企业办公平台的商业模式无外乎以下三种:

为企业提供产品及定制开发的服务费用、从生态内第三方应用软件交易中分成、流量变现。而无论哪条路,都不好走。

第一,竞争还在加剧。

一方面,产品优化及迭代的空间依然存在,B端企业有可能改换平台。巨头们要做的不仅仅是吸引新的B端客户,也要留住现有客户。

另一方面,对于第三方开发者,竞争也在升级。

据媒体报道,对于入驻平台应用商店的ISV伙伴,钉钉的佣金比例从成交价的30%降到了15%、企业微信是10%、飞书目前则对渠道伙伴采取免佣金的方式。

第二,免费换规模再求变现的打法,延长了投入周期,加大了变现不确定性。

阿里过去曾多次强调,对钉钉的投入不设上限,但叶军也公开表示,“过去一年,钉钉没有在用户补贴上投入过一分钱”。

有业内人士曾对AI财经社表示,在大客户面前,阿里巴巴包括钉钉在内的一切解决方案,都是为了卖阿里的“云业务”,“云钉一体”之后,钉钉就是要为阿里云服务,也就是赚钱。

换言之,钉钉的商业化探索才刚刚开始。

德勤研究院指出,我国SaaS产业在一定程度上受到了互联网科技公司发展思路的影响,即以免费模式大量获客,后期再寻求变现手段。

这正是当前企业办公平台所面临的一大矛盾:疫情期间各大平台推出免费功能及服务,帮他们在短期内获得了流量增长,但对客户付费心智是一种伤害。

第三,To B市场往往遵循“二八法则”,即头部客户贡献最大营收,巨头面临更多维度的竞争。

以Slack为例,截至2019年6月份,共有60万组织在使用Slack,它的日活跃用户数超过1000万人,但付费的机构用户仅有不到10万。其中年费超过10万美元的大型企业用户只有720个。

叠加较高的销售及营销开支,Slack长期处于亏损局面。2016财年至2019年财年,它分别亏损了1.47亿美元、1.40亿美元、1.39亿美元。

因此,对钉钉们来说,用户数、组织数的多少并不是盈利关键,付费能力更强的大企业,决定着他们赚钱能力的高低。

- 副董事长|京东方A董秘回复:公司与全球数千家供应商保持着良好的合作关系

- 电池|vivoY55s,能有效解决你的续航焦虑!

- 加盟行业|原来加盟行业是这么玩的!

- 京东|适合过年送长辈的数码好物,好用不贵+大牌保障,最后一个太实用

- 儿童教育|首个播放量破 100 亿的 YouTube 视频诞生,竟然是儿歌

- 苹果|国内首款支持苹果HomeKit的智能门锁发布:iPhone一碰即开门

- 小米科技|预算只有两三千买这三款,颜值性能卓越,没有超高预算的用户看看

- 苹果|苹果最巅峰产品就是8,之后的产品,多少都有出现问题

- 普莉希拉|祖籍徐州的普莉希拉,嫁全球第5富豪扎克伯格,坐拥6530亿被说丑

- 攻克|打破日本垄断!售价7亿元的设备被中企攻克,已开始量产