金融业务|拼多多支付来了,补全电商生态最后一块拼图( 二 )

文章插图

可现在的情况已经截然不同,从拼多多近一年的财报数据来看,其用户规模与GMV的增长率已双双下降,货币化率也来到了相对较高水平的3.25%。同时,阿里和京东更是针锋相对地拿出了淘宝特价版和京喜,并且两者也已初具规模。在这样的情况下,拼多多也到了需要发力新业务的时刻,并且其同时也是目前主流电商平台中,为数不多还没有全面上线消费金融业务的平台。

目前的拼多多可以说是处于一个相当微妙的节点,在2021年第二季度,其捍卫了自己用户规模最大电商平台的地位,同时也历史性的实现了扭亏为盈,但即便是公司高层当时也曾指出,当前的利润不可持续。所以在持续性烧钱换市场总有结束的情况下,拼多多自然也有了寻求第二增长曲线的需要。

文章插图

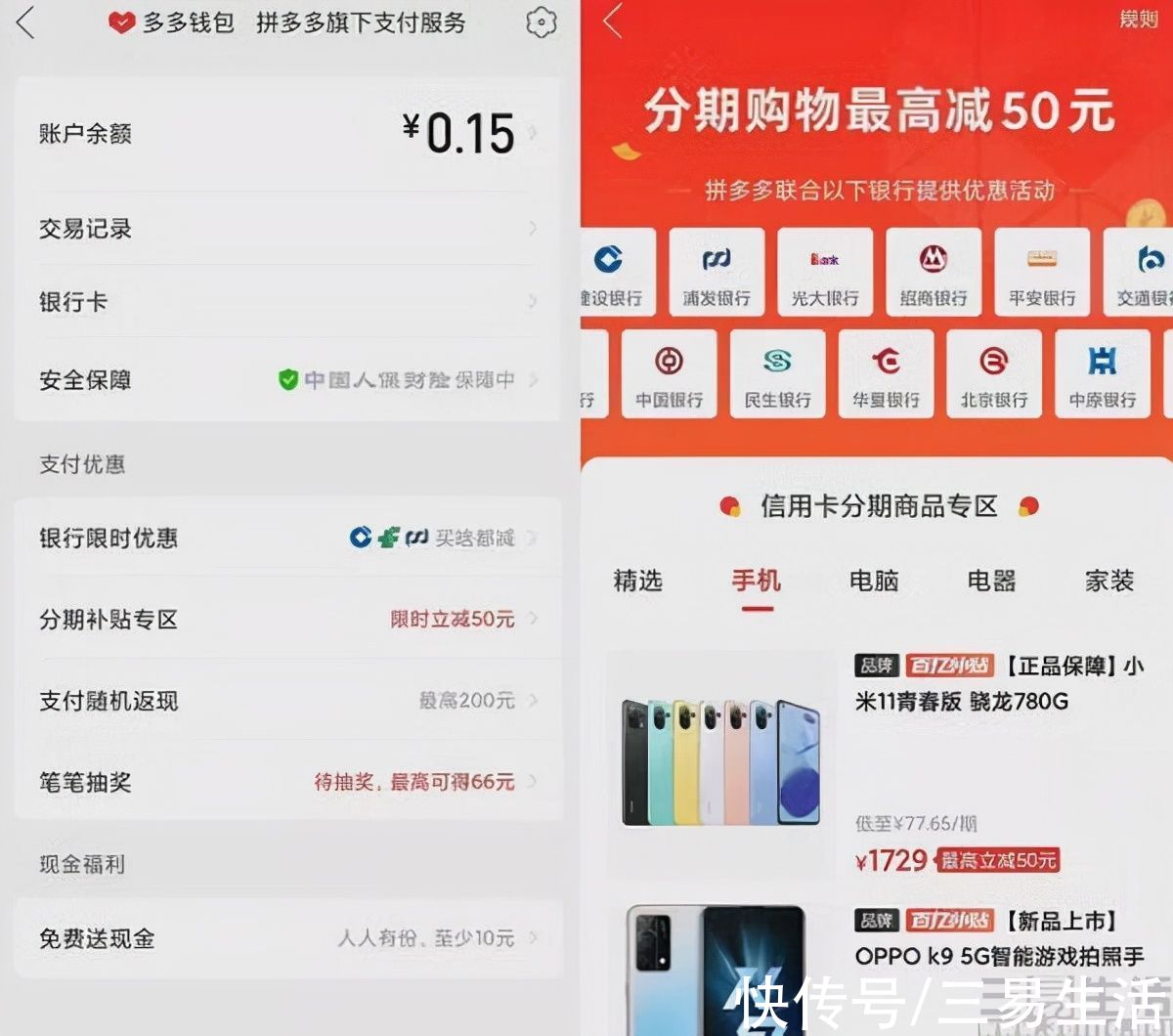

庞大的用户量和交易量,以及电商场景和金融场景天然契合的条件,俨然使得拼多多的消费金融业务已是万事俱备只欠东风。事实上,拼多多已经开始逐步尝试向用户提供金融服务,此前在10月中旬,多多钱包的页面就上线了“分期补贴专区” ,打出了“分期购物最高减50元”的口号。

纵观如今的各大互联网厂商,乃至部分拥有互联网业务的企业,几乎各个都开展了消费金融业务,而各大厂商的财报也都清晰地表明,这一业务的商业化变现天花板很高。对于拼多多来说,百亿补贴无疑是其吸引和留住用户的一张王牌,而有了支付业务的支撑,这一玩法也将有了持续下去的可能。

文章插图

所以从去年初获得支付牌照、到试水消费金融业务,再到如今申请拼多多支付这一商标,拼多多的金融业务矩阵已然遥遥在望了。

- 拼多多|砍价永远差一刀?拼多多回应:小数点后有6位

- 业务|传统企业里,产品经理失去了话语权

- 京东|国资入场!从80亿增加到300亿,蚂蚁金融的“改变”已经开始

- 阿里巴巴|社区团购是互联网巨头的宝地,美团拼多多发展强劲,阿里坐不住了

- 冷思考|不确定性中寻找确定性:华为出售x86服务器业务的冷思考

- 网易|拼夕夕针对砍价案做出了回应,之所以你砍不中,主要是由于你的手机屏幕太小

- 比重|国家邮政局:2021年全国快递业务量累计完成1083亿件

- 直播间|婕熹卡直播间女主播脱衣带货,业务员:公司平台进群邀请制

- 邮政|国家邮政局:2021年全国快递业务量累计完成1083亿件

- 工业互联网|社区团购是互联网巨头的宝地,美团拼多多发展强劲,阿里坐不住了