钱途|B站的钱途( 二 )

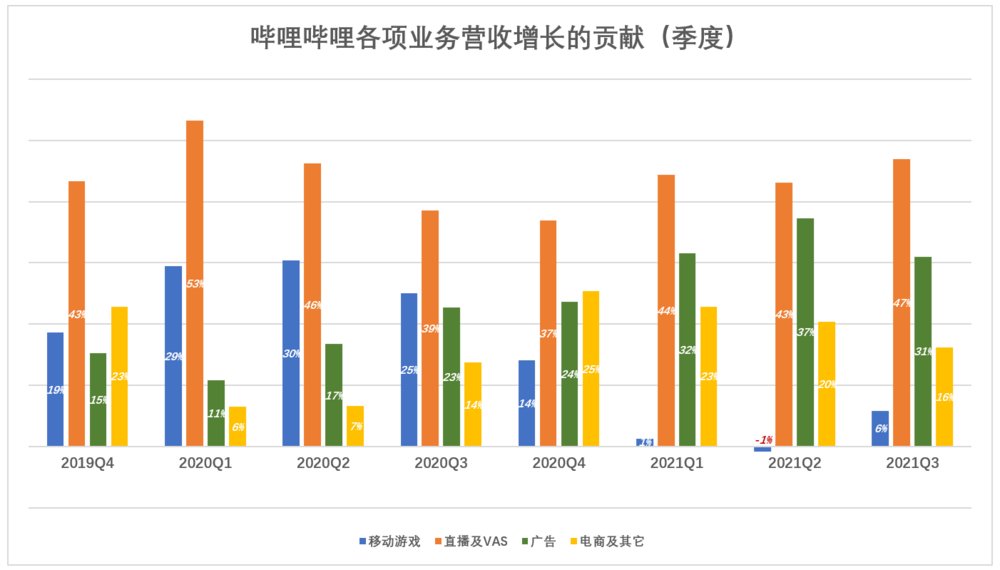

2021年Q1,直播及增值服务收入同比净增7亿,对营收增长的贡献率为44%;

2021年Q3,直播及增值服务收入同比净增9.3亿,对营收增长的贡献率为47%。

媒体投资人最为看中广告收入,因为营销是企业的刚需,企业根据营销效果增减投放。广告收入是最能衡量媒体“含金量”的指标,其可靠性、确定性、增长潜力高于游戏、直播等其它业务。

2021年前三季,广告收入同比增加额分别为5亿、7亿、6.1亿,对营收增长的贡献均高于30%。

文章插图

进入2021年,游戏业务对营收增长的驱动作用大幅降低。Q1、Q2对营收增长的贡献率分别为1%、-1%,Q3略微回升到6%。

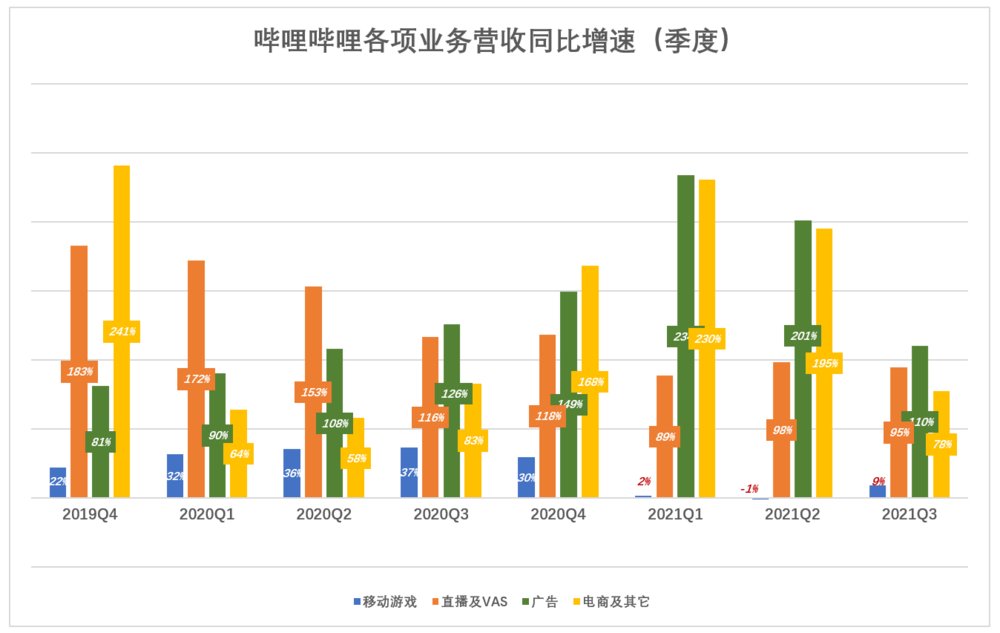

从营收同比增速看,广告、电商业务表现抢眼。过往八个季度中,电商收入有三个季度增速接近或超200%,广告收入有六个季度增速超过100%。

文章插图

广告、电商业务起步晚,基数低,增速高不等于对总营收增长的贡献率高,谁是“黑马”有待观察。

游戏、直播、广告、电商都是“从动轮”而不是“主动轮”,做大营收的着力点始终是以新锐内容抓住年轻人,例如6亿元收购有妖气、一次推出51部动画新作……有了好内容,变现水到渠成。

02营收“双击”

1)第一击:MAU增长

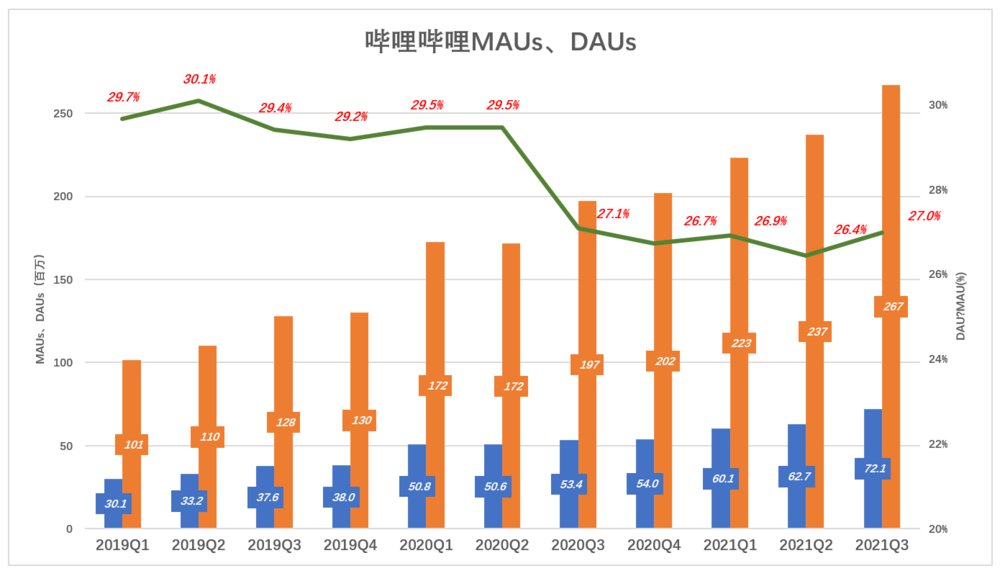

2018年Q1,B站MAUs为7745万;2019年Q1突破1亿,同比增长30.8%;2020年Q1,MAUs达1.72亿,同比增长70.1%;2021年Q1,MAU达2.23亿,同比增长29.5%;2021年Q3, MAUs达到2.67亿,同比增长35%。虽然2021年的基数是2018年的3.5倍,B站MAU还是保持了较高增速。

2021年Q3,DAUs达7210万,同比增长35%,增速与MAUs相同。

文章插图

DAU/MAU最早被脸书拿来做用户活跃度指标。B站的DAU/MAU在30%左右波动,2021年Q3为27%。

通常某App的这个比例高于20%,可认为用户活跃度比较高。脸书这个比例恒定在66%,微信或许更高。

2)第二击:营收/MAU

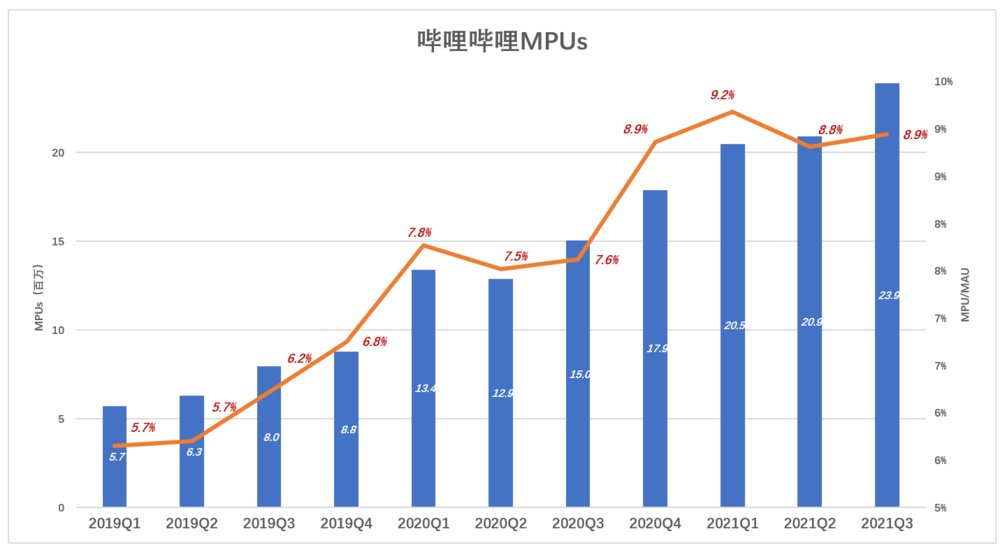

用DAU/MAU衡量用户活跃程度,用MPU/MAU衡量用户付费意愿,后一个指标更有意义。

2018年Q1,B站MPUs仅260万,占MAU的3.3%;

2019年Q1,MPUs增至570万,占MAU的5.7%;

2020年Q1,MPUs增至1340万,占MAU的7.8%;

2021年Q1,MPUs突破2000万,占MAU的9.2%;

2021年Q3,MPUs达2390万,同比增长59%,占MAU的8.9%。

文章插图

与2018年Q1相比,2021年Q3的MAU增长245%,MPUs增长832%。月活用户“用脚投票”,付费用户“用真金白银投票”,MPU含金量要高得多。

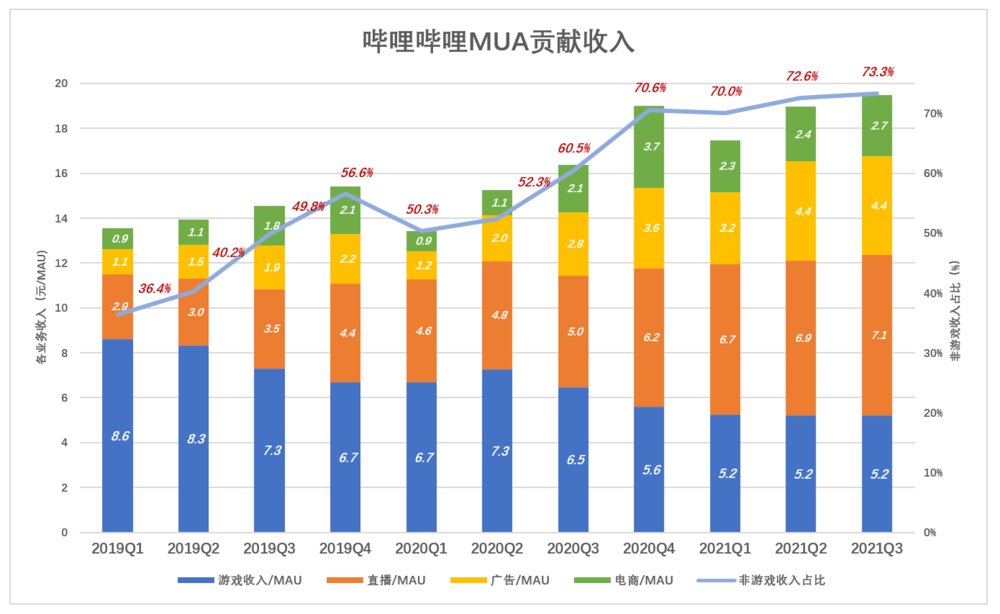

近年来,每MAU贡献的收入呈现稳步增长,且非游戏收入占比不断提高。

2019年Q1,每MAU贡献营收13.6元,其中8.6元来自游戏业务、4.9元来自其它业务,非游戏营收占比36.4%;

2021年Q1,每MAU贡献营收17.5元,其中5.24元来自游戏业务、12.23元来自其它业务,非游戏营收占比达70%;

2021年Q3,每MAU贡献营收19.5元,游戏业务纹丝未动,其它收入增长14.28元,非游戏营收占比提高到73.3%。

文章插图

与2019年Q1相比,2021年Q3每MAU的收入中:游戏从直播8.6元降至5.2元,降幅40%;直播从2.9元增至7.1元,增幅148%;广告从1.1元增至4.4元,增幅295%;电商从0.9元增至2.7元,增幅190%。

营收“双击”且结构趋于优化,B站的变现走上“正轨”。

03“钱途”——将来凭什么赚钱

1)成本结构优于长视频网站

哔哩哔哩的成本主要包括游戏发布、服务器托管及维护、游戏推广及客服,自营电商进货成本,还要与游戏开发者及主播分成,要向版权所有者支付内容成本。

- 本文来源于微信公众号有趣青年(ID:v_danshen)“一分钟聊‘青年理想城市’”互动...|“我不敢在微信上表白。”

- 来源:楚天交通广播、微博、中新经纬版权归原作者所有|热搜第一,微信上线新功能!

- l东南亚:活在电商爆发神话里

- 来源:太原广播电视台...|图解丨全力应对秋汛洪灾,尽心竭力守护民安

- 来源/上游新闻记者 马亮编辑/苏航2021中国国际智能产业博览会成功闭幕|现在上车还不晚:关注官方信息矩阵,了解智博会

- 生命周期|独立站应该怎么做,才能提高转化率?从提高独立站的页面加载速度开始!

- 微软|恒讯科技分析香港虚拟主机打不开网站的问题以及解决方法

- 二线城市|每日优鲜,很难盈利

- 医疗|人工智能助力医疗创新

- (图片来源:pixabay)来自德累斯顿工业大学和维尔茨堡大学量子物质复杂性和拓扑结构研...|“疯狂的”光源发射器:物理学家观察到了一种不寻常的量子