钱途|B站的钱途

来源:虎嗅APP(ID:huxiu_com)作者:Eastland

北京时间11月17日,哔哩哔哩(NASDAQ:BILI;HK:09626)发布了2021年Q3业绩报告(未经审计)。报告显示,Q3营收52亿,同比增长61%;月均活跃用户(MAUs)达2.67亿,同比增长35%;日均活跃用户(DAUs)达7210万,同比增幅也是35%;月均付费用户(MPUs)达2390万,同比增长29%;用户日均使用时长为88分钟。

11月17日(美东时间),哔哩哔哩美股大跌8.98%,18日再跌17.17%。19日港股开盘后,哔哩哔哩宣布因发售可换股优先票据停牌。

下跌可能有两方面的因素:一是Q3亏损28.86亿,同比扩大144%;二是游戏收入增幅仅为9.1%,2020年Q3游戏收入增幅为36.7%,认为“B站全靠游戏”的那部分投资人感到了失望。

哔哩哔哩——即B站——深得年轻用户喜爱,基本盘稳固,目前的首要目标不是赚钱,而是做大营收证明自己的变现潜力。因为营收是损益表里的第一行,优先做大营收的战略被称为“Topline Strategy”。

营收 = 用户数 x 用户人均贡献。哔哩哔哩MAU增速保持在30%以上,用户人均贡献金额亦不断提高,这也是一种“戴维斯双击”(Davis Double Play,股价=PE*EPS。当业绩与市场认可度同步提高,股价成倍增长)。

01各项业务“赛马”

B站成立于2009年,2011年开始公司化运营。早年B站是纯ACG(Animation Comic Game,指动画、漫画、游戏)内容社区,2016年才开始探索商业化模式。

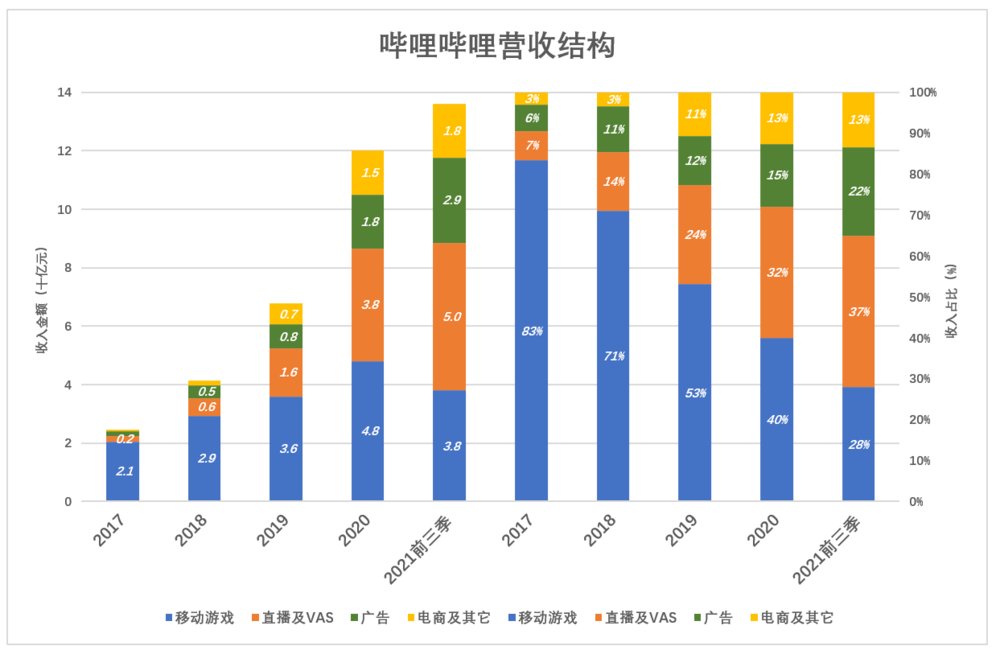

B站将营收分为四个部分:移动游戏、直播及增值服务、广告、电商及其它。

移动游戏业务主要是为第三方发行游戏,用户免费下载并以B站账号游玩及购买虚拟物品。在探索变现路径之初,游戏业务功不可没。2017年此项收入突破20亿,占总营收的83.4%。难怪至今仍有人将B站视为游戏公司。

随着变现路径的拓宽,游戏收入占比迅速下滑——2021年前三季收入38亿,占比27.9%。

直播及增值服务也通过虚拟物品销售变现,此外还有“大会员订阅费”。2019年开始“爆发”,营收16.4亿,占营收的24.2%。2020年收入再翻一倍,达38.5亿,占营收的32%;2021年前三季度收入突破50亿,占营收的37%,成为B站“最赚钱”的业务。

广告分品牌广告和效果广告,包括出现在移动端应用的启动页及页面顶部的广告、网站主页顶部横幅品牌广告以及线上视频推送旁边的效果广告。

在探索变现路径之初,B站不确定用户的“容忍程度”,客户对广告效果也是心中无数。因此,广告业务启动速度不及游戏业务。2017年,B站广告收入仅为1.6亿,占营收的6.4%;2020年18.4亿的广告收入占营收的15.4%;2021年前三季,广告收入逼近30亿,占营收的21.6%。

电商收入来自ACG相关商品及线下表演及活动的票务收入,在很大程度上由其它业务(特别是直播带动)。2017年以来,直播收入增幅连续高于100%。其中,2018年直播收入增长232%,2019年电商收入同比增长403%,在营收中的份额首次突破10%。2021年前三季,电商收入18.3亿,占营收的13.5%。

文章插图

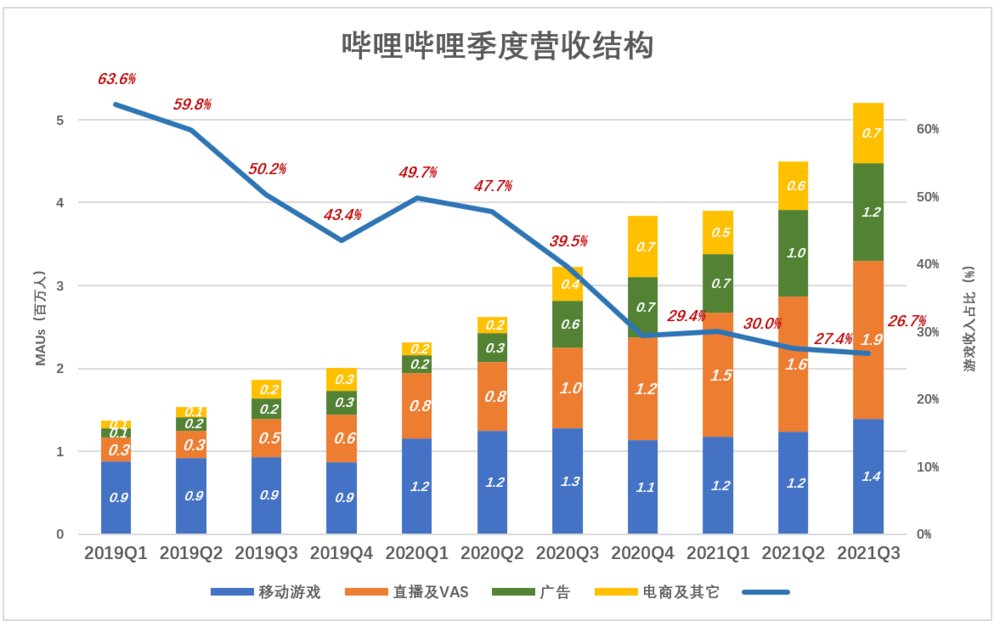

季报数据更准确地揭示了营收结构的变化。

2019年Q1,8.7亿游戏收入占比仍高达63.6%,“原地踏步”到Q4,游戏收入占比降至43.4%;

2020年H1,游戏收入及占比出现反弹,然后继续下行,Q4游戏收入11.3亿,占比降至30%;

2021年Q3,游戏收入13.9亿,占比26.7%。

【 钱途|B站的钱途】游戏目前不是B站的主攻方向,但未来一切皆有可能。

文章插图

现阶段“黑马”是直播及增值服务——

2020年Q1,直播及增值服务收入同比净增5亿,对营收增长的贡献率为53%;

- 本文来源于微信公众号有趣青年(ID:v_danshen)“一分钟聊‘青年理想城市’”互动...|“我不敢在微信上表白。”

- 来源:楚天交通广播、微博、中新经纬版权归原作者所有|热搜第一,微信上线新功能!

- l东南亚:活在电商爆发神话里

- 来源:太原广播电视台...|图解丨全力应对秋汛洪灾,尽心竭力守护民安

- 来源/上游新闻记者 马亮编辑/苏航2021中国国际智能产业博览会成功闭幕|现在上车还不晚:关注官方信息矩阵,了解智博会

- 生命周期|独立站应该怎么做,才能提高转化率?从提高独立站的页面加载速度开始!

- 微软|恒讯科技分析香港虚拟主机打不开网站的问题以及解决方法

- 二线城市|每日优鲜,很难盈利

- 医疗|人工智能助力医疗创新

- (图片来源:pixabay)来自德累斯顿工业大学和维尔茨堡大学量子物质复杂性和拓扑结构研...|“疯狂的”光源发射器:物理学家观察到了一种不寻常的量子