二线城市|每日优鲜,很难盈利

来源:零售商业财经(ID:Retail-Finance)作者:王小钓编辑:鹤翔

对中国零售业而言,这是一个最好的时代,也是一个最坏的时代。如果说2021年的行业关键词是“太南了”,那么2022年注定是“更南”的一年。

破产、撤城、裁员、收缩是互联网生鲜赛道2021年爆出最多的新闻,随着竞争逐步进入“深海区”,上游开始抢夺种植基地,只为独家销售;中游不断迭代算法,试图将用户钉在APP里;下游变着法地补贴以避开监管,抢夺用户。

在远未至终局的社区零售赛道长跑中,凭借着不断融资完成续命的每日优鲜,在2021年顺利抢下了“中国生鲜电商第一股”的虚名。

文章插图

然而,上市并非终点。多年持续的亏损、业绩增长的停滞、战略方向的飘忽,再加上竞争对手的快速发展,这些都使得每日优鲜“钱景”并不容乐观。

1月10日,每日优鲜宣布全资收购无人便利店品牌“在楼下”,加大对无人零售业务的投入。这一次,不知道每日优鲜的新故事,还会不会吸引投资者埋单。

01竞争

前置仓是一门让人又爱又恨的好生意,在许多人印象中,每日优鲜是“前置仓模式”的鼻祖,而叮咚买菜则是前置仓集大成的推广者,从模式上看,两者做的都是生鲜前置仓即时零售业务。

虽然每日优鲜、叮咚买菜均迈入IPO的大门,但前置仓这一模式距离跑通从而真正整体盈利,还有很长的路要走。在这个过程中,两者开始为自己包装了不同的故事——每日优鲜将自己定义为中国社区零售,叮咚买菜则自定义为按需电子商务。

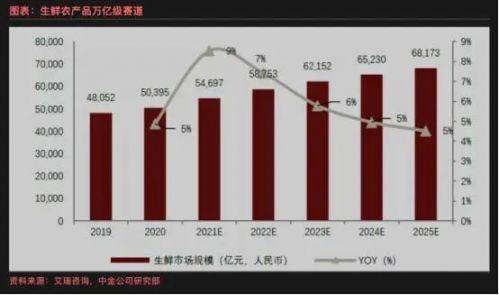

生鲜是万亿级别的市场,生鲜电商虽然声量很大,但在整个产业中扮演的只是小角色,几乎没有议价能力。而每日优鲜所选择的“中国社区零售”,则是个十万亿级的更大市场。

文章插图

按照每日优鲜创始人徐正的推算,在目前的40万亿社会零售总额中,社区商业大概占到了20亿,分散在超市、菜场、小店、餐饮和其他服务5个板块。其中占比60%,即12万亿元的,便是超市、菜场、小店等所构建的社区零售。

当然,每日优鲜将自己置身于“社区零售”赛道,就意味着其竞争对手不再局限于叮咚买菜,而是面临着包括了以美团优选、多多买菜、淘菜菜、兴盛优选为代表的社区电商;以盒马、永辉为代表的新老零售品牌;以钱大妈、锅圈食汇为代表的专业店的多面、多元、多维竞争。

买菜这件事原本不复杂,钱大妈提供的是即时消费,主打新鲜。盒马则是30分钟送达,主打高品质生活。社区团购主打次日达,提供极致性价比的商品。再来看每日优鲜,似乎并不具备顾客购买的唯一性和必须性,这也是每日优鲜最大的难题。

当下,社区零售行业内的诸多玩家依然面临着两个难题:一是如果不在短期内引入线上流量,在互联网公司的夹击中恐怕难以生存;另一个则是如果不能对全流程进行数字化改造从而降本增效,也将逐渐失去竞争力。

将自己定义为“中国社区零售”的每日优鲜,面临的竞争压力比机遇红利更多。

02价值

“美好生活的一百件事情的清单当中绝对没有去店里买菜”,徐正在介绍每日优鲜时说,“让大家更方便地获得食物的美好,是我们持续做的事情”。

在每日优鲜的设想中,其价值在于能极好满足那些对“时效性”有较高需求的生鲜采购用户,以“最后一公里”的配送效率换取竞争优势。

然而,时移世易。近两年,随着新冠疫情防控常态化及局部地区防控升级,每日优鲜面对市场环境和目标客群的变化,明显力不从心。

- 计算|雄安城市计算(超算云)中心主体结构封顶

- 封顶|雄安新区:城市计算(超算云)中心提前完成主体结构封顶

- 封顶|雄安新区:城市计算(超算云)中心提前完成主体结构封顶

- 城市|新华社:武汉抢抓数字经济新“基”遇

- 本文来源于微信公众号有趣青年(ID:v_danshen)“一分钟聊‘青年理想城市’”互动...|“我不敢在微信上表白。”

- Java|带你入门Java之每日3分钟Java——数据类型和常量变量

- 互联互通|2020年4月开始,苹果手表支持互联互通卡了,几百个城市

- 叶永忠:积极构筑智慧联接新底座 打造中型智慧城市标杆

- |2021哈啰在南京新增骑行用户近70万,共同助力南京绿色出行城市创建

- 瑞狮腾跃|谷德锦城市商业综合体盛大开幕