深交所|商誉减值影响逐步消化 飞利信布局“元宇宙”如何落地?( 二 )

不过,飞利信同比大幅增长的业绩是建立在2020年业绩下滑的基础上。Wind数据显示,其2017年全年营收为22.2亿元,2018年至2019年的营收分别为14.2亿元、14.7亿元。2020年,飞利信营收9.7亿元,为2015年以来最低。

飞利信2014年至2021年三季度业绩利润表 (单位:万元)

文章插图

(数据来源:Wind)

之所以2018年之后业绩下滑,是因为飞利信计提了大量资产减值,尤其是2020年和2018年。而减值的原因,与飞利信早年的几笔收购有关。

2014年12月,飞利信以现金和发行股份的方式以8.4亿元收购天云动力与东蓝数码,其中天云动力作价6亿元,东蓝数码作价2.4亿元,由此产生的商誉为4.34亿元。

2015年9月,飞利信以3.2亿元现金方式收购互联天下80%的股权,后续以1000万元作为交易对价购买余下20%股权。当年12月,又收购欧飞凌通讯、精图信息、杰东系统3家公司。4笔收购共支付现金与股份25.65亿元,由此产生的商誉高达19.66亿元。

【 深交所|商誉减值影响逐步消化 飞利信布局“元宇宙”如何落地?】通过此次收购,飞利信填补了自身在软件研发、信息安全、数据中心建设、智慧城市建设等方面的技术空白,实现了从硬件设备制造(上游)、软件开发(中游)到服务商(下游)的产业链全覆盖。

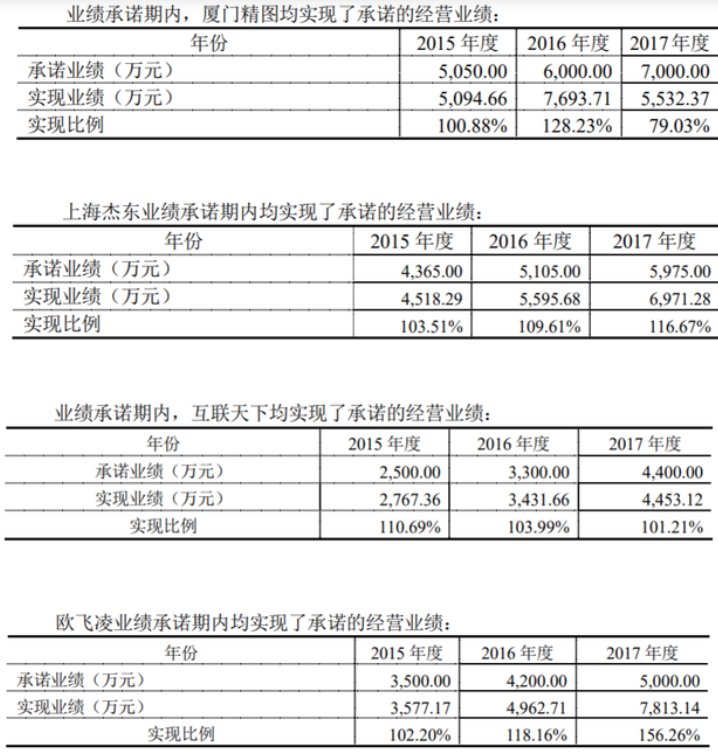

2014年和2015年的收购,飞利信花费34亿元,并产生了24亿元的商誉。之后的业绩承诺期内,除东蓝数码外,其余公司均完成了业绩承诺。不过,承诺期结束后,除了天云动力,其余收购标的的业绩开始“变脸”。

飞利信2015-2017年各标的业绩完成情况

文章插图

(数据来源:公司公告)

因此,2018年飞利信计提商誉减值损失15.51亿元。2020年,飞利信再次计提商誉减值损失7.4亿元。这两次巨额计提也引起了深交所的注意,并向公司发出询问函。

对此,飞利信给出的回复是:“原股东关键管理人员、技术人员相继离职,公司虽然组建了新管理团队,但受行业竞争激烈、业务结算周期长、大客户流失等多方面影响,业绩下滑明显,因此计提商誉减值准备。”

两次巨额计提,导致飞利信流失了上市以来的大部分利润,截至今年9月30日,飞利信的商誉账面价值已减少至0.72亿元。

值得一提的是,为了收购精图、杰东、欧飞凌三家公司,飞利信在2015年进行了一笔定增,之后引发纠纷。飞利信董事长杨振华称在协议签署时,与出资方平安信托签署了兜底协议,但没有律师等第三方在场。

根据协议,双方只约定了“兜底”,并未对收益部分作出约定。之后双方对簿公堂,争议的焦点集中在签订的“抽屉协议”是否具备法律效益。

根据最高法院2020年的判决,杨振华等相关方需要承担的赔付总额超过10亿元,公告称,飞利信方面不服判决,案件已申请再审。可以说,当年的大举收购到如今已经成为公司身上的“包袱”。

飞利信2017-2021应收账款周转情况

文章插图

除此之外,2020年飞利信的坏账损失占毛利润的比重达到180%左右的水平。自2017年,飞利信的应收账款周转率也一直较为低迷。随着元宇宙概念的持续火热,或许飞利信也想要在这场狂欢中寻得自己的新方向,但自身业务结构与元宇宙概念本身有多大关联,市场看法还存在不少分歧。(思维财经出品)■

- 注册商标|百度起诉百度烤肉获赔 230 万,法院称有攀附商誉的主观故意

- 股票|利益输送?苏泊尔最高67元回购股份 1元进行股权激励:深交所紧急发函

- Java|联想为什么不敢说话?商誉可能爆雷

- 扩张|商誉高企、质押不断,半导体巨头韦尔股份的外延式扩张失效了吗?

- 股票|深交所门口的“熊”没了 只剩下“牛”:网友直呼做投资的人最忌讳熊

- 特斯拉Q3净利润增近四倍创新高,比特币投资减值超5千万美元

- 菲仕技术上演“逆势扩产式”IPO 头顶2413.31万元商誉

- 唯捷创芯|唯捷创芯问询回复:半成品及原材料变现价值高,不存在存货减值迹象

- 产业群|瑞德智能成功过会 将于深交所创业板上市

- 深交所|深交所:将快手调入深港通下的港股通股票名单