双十一|电商双11销售增速遇冷,是大促行业寒冬还是红海厮杀受挫?( 二 )

但在其他风口出现前,直播电商对于C端而言,依旧是“香饽饽”。直播间里永远在打折,每天都是双十一,购物狂欢节已经没有必要攒足精神去抢购。从今年的双十一的整体表现上不难看出,淘宝模式已经是传统电商模式,而直播带货才是当下更具竞争力的新电商。此次直播电商的亮眼表现无疑也给淘宝平台带来巨大冲击。

文章插图

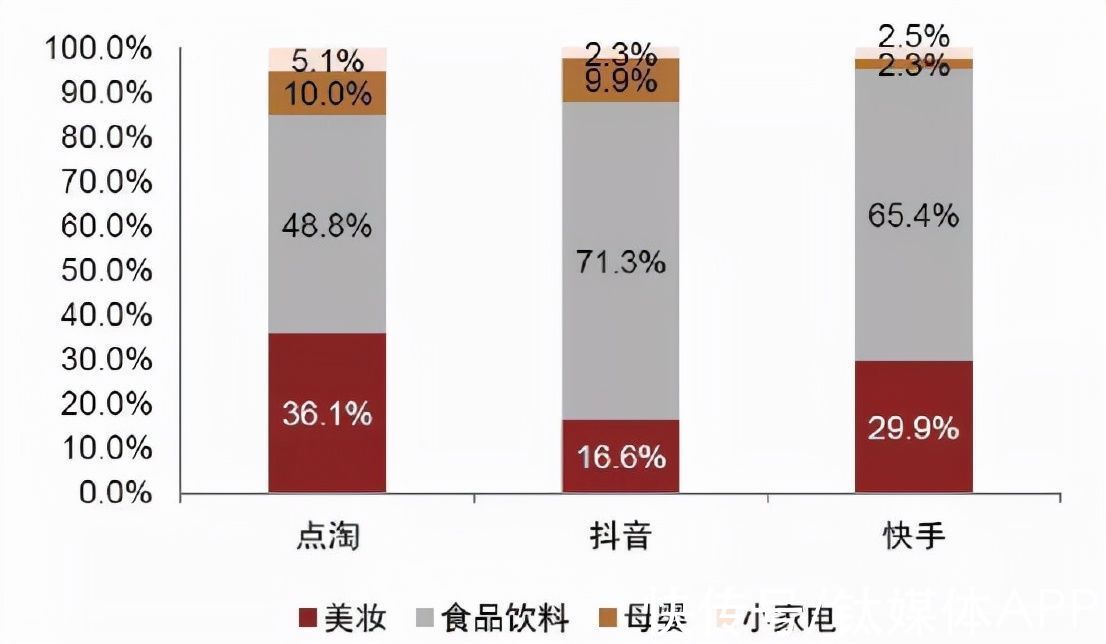

2021年10月20日典型平台直播SKU占比

互联网巨头纷纷入局,大促行业红海厮杀双十一的另一个趋势是,淘宝不再是清空购物车的地方,越来越多的互联网巨大加入其中,瓜分流量。

高频打低频,兴趣电商优势凸显。抖音、快手入局电商,高频使用率对打低频使用率,优势明显。2020年抖音人均使用次数250次,手机淘宝和天猫是39分钟,使用次数10次。对比淘宝的搜索模式,抖快的兴趣推送直击C端痛点,越来越多的人把品牌种草的阵地转移到抖音、快手平台,流量红利使得兴趣电商成为诸多新品牌和KA首选。

拼多多加码下沉市场,淘宝特价版后劲不足。淘宝特价版定位工厂采购和省钱低价,与一路风驰电掣的拼多多对撞,下沉市场的竞争更加白热化。此次双十一拼多多继续加码下沉市场,通过百亿补贴等手段“真香”到底,而淘宝特价版在此次双十一过于低调,后劲不足。

京东加大物流基础设施建设,完善供应链模式。以京东为例,京东双十一期间累计下单金额超3,491亿元,同比增长29%,较去年相比增速稳健,并未出现天猫增速骤降的局面。与阿里、拼多多这些吃到流量红利的电商平台不同,依托于品牌直供、自营物流的京东,流量从来都不是它的优势,对供应链的把控才是京东的企业基因。

如果说,互联网上半场,考验的是对C端的服务能力,企业要给用户带来物美价廉的产品和良好的购物体验。进入下半场,考验的是对B端业务痛点的解决能力。无论是传统零售,还是新零售,本质都是要解决零售的核心问题:如何更高效地连接商品与消费者,为消费者提供好的商品和服务。

文章插图

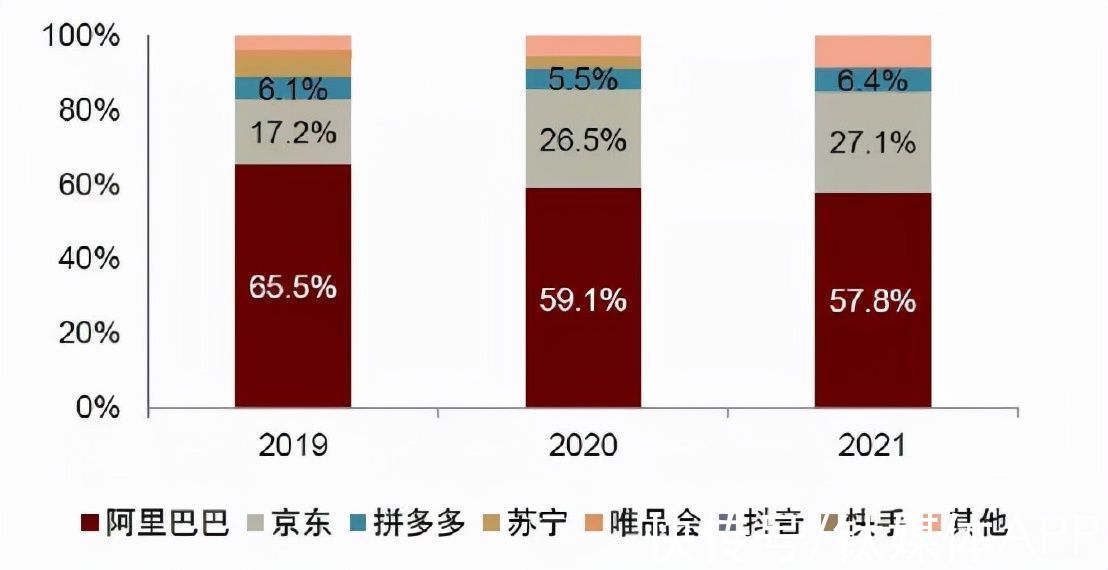

双十一当日商品交易份额拆解

【 双十一|电商双11销售增速遇冷,是大促行业寒冬还是红海厮杀受挫?】头部电商们未来要如何抢占大促流量,谁将保持增速,缔造下一个大促神话,让我们拭目以待......

- 知乎|电商达人迎来补税大潮,知乎带货第一人,被通知补税34万!

- 央视|央视曝光直播电商以次充好乱象!有平台抽样不合格率达50%

- 饭饭1080°平台分析之生鲜电商平台如何选择ERP系统和SAAS系统

- CPU|红米k50系列基本确认,整体安排跟k40差不多,双4nm芯片确实香

- 新快报讯 记者张磊报道 2021年三季度|线上线下双“IQ”赋能,凯迪拉克LYRIQ打造更高维度的用户互联

- 85英寸双120Hz高刷屏,价格低至7777元,优质电视果然不会被冷落

- 《三生有幸遇上你》大结局:侯爵遇险,十一舍命相救

- 点动云ARM云手机服务器,跨境电商出海营销解决方案,独立站+

- 华为|国产科技巨头开始全面反击! 华为/小米双双上榜: 华为霸气拿下第一

- 年终篇:兴趣电商与国货增长的两大价值体系