品牌|给品牌的最后忠告:做抖音电商要因地制宜( 二 )

文章插图

一个核心问题——商业的本质是精准满足消费者需求,还是制造新需求去满足,这个问题的答案决定了抖音这类以兴趣为核心的电商平台,可能达到的天花板。

一旦消费者发展到愈加成熟的阶段,冲动消费、炫耀性消费行为频次有所下降,或者宏观经济影响下有计划地改变自己的购物习惯,一些被「创造出来的伪需求」很可能会退潮。

02盈利尚不清晰,但品牌担心错过未来的船票首先要明确一个观点,如果是以围绕兴趣产生的交易行为,这个电商平台的天然属性就应该是去中心化并且圈层化的。但事实上,现在的抖音、快手、淘宝都呈现愈加中心化、头部化的趋势。

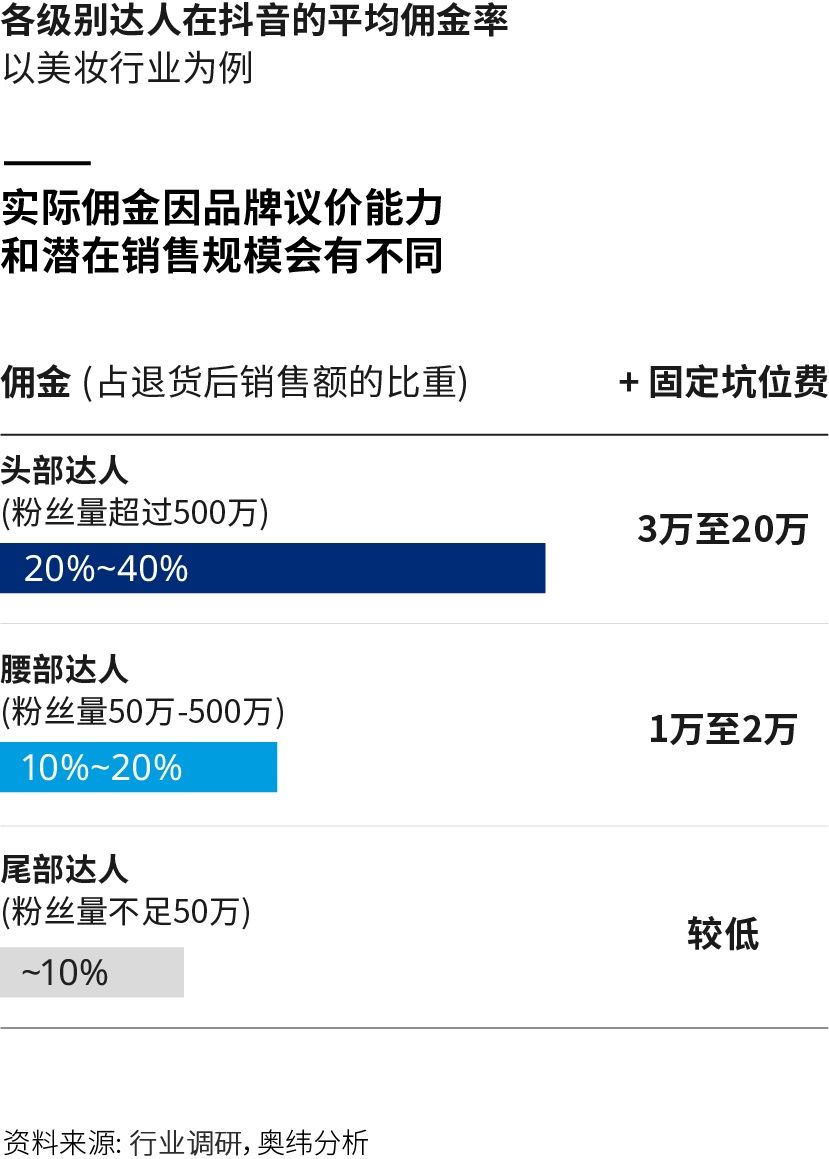

在内容电商的发展过程中,头部达人扮演了极为重要的角色,他们的话语权在中国消费文化和媒体传播中被不断放大。也正因此,头部达人不仅要收佣金,还要收坑位费,热钱涌进这个赛道的初期,很多都流向了头部。

以奥纬咨询来看,在美妆领域,头部达人(粉丝高于500百万)的抽佣已经达到了20%-40%,这还不算他们的3万甚至达到20万人民币的坑位费,中腰部达人的佣金比例在10%至20%,坑位费1至2万左右,但大量刚起步的KOL议价空间十分有限,抽佣也很难高于十个点。

文章插图

在这种情况下,商家或品牌来到品牌会怎么选择呢?你以为他们会选择看似性价比更高的中腰部达人吗?错了,他们还是更倾向于头部KOL,因为他们不得不。

达人直播带货发展到一定规模之后,KOL比拼其实是选品,最低价格、最大折扣拿到最好货品的能力。而本来就擅长话术营销的头部主播们,再拿到最好的商品,内容+产品双管齐下,整个达人矩阵中的其他中腰部主播完全不能与其抗衡。品牌和产品也会因为出现在顶级达人的镜头下,最大化流量价值。

李佳琦、薇娅在淘系直播的位置就是个例子,辛巴家族在快手直播中的地位也是如此。

这是搭台子唱戏的平台不能不面对的问题,抖音也是一样。品牌来了抖音,只要预算能够覆盖,他们还是要问一嘴,老罗有档期吗?

如此一来,资源和流量永远会向最头部倾斜,中心化趋势也将愈加明显。而一旦资源无法均衡化、合理化地浇灌下去,就算有再多的大水漫灌,或者仅对头部达人猛灌精输,整体平台的生态和活力还是无法激活。

抖音也不是没有意识到这个问题,他们试图输出一套更平衡的系统,来彰显自身对品牌的赋能。

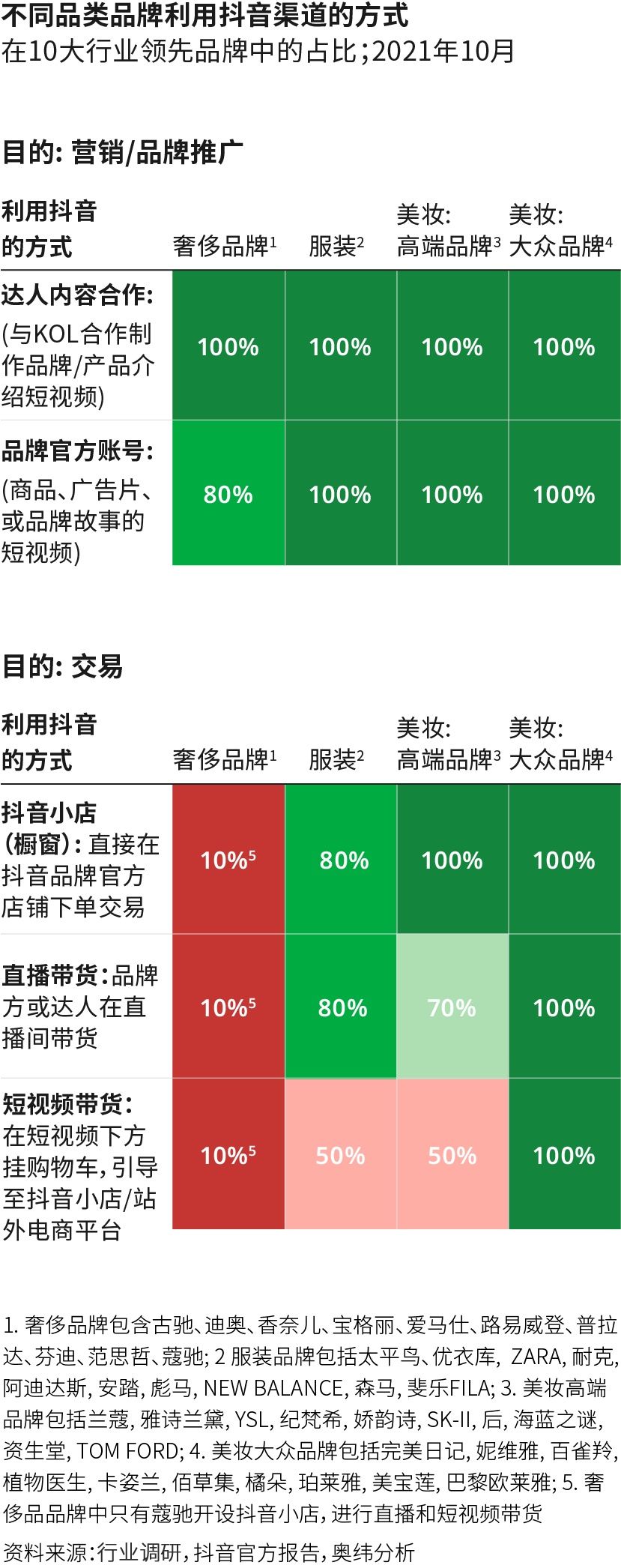

根据抖音电商此前发布自身的FACT矩阵模型,商家的四大经营阵地是,Field,商家自播的阵地经营;Alliance,海量达人的矩阵经营;Campaign,营销活动的组合爆发;Top Kol,头部大V的品效双赢。这就把品牌能走的路子,清晰地摆出来了。

文章插图

有了这套路径图,品牌去抖音,首先要想清楚一个问题,我的主要诉求是什么。这很大程度上决定品牌如何利用这个平台,如何因地制宜在抖音经营自己的盘子。

如果要做爆品,要冲GMV,营销和头部大V显然更合适,一个短期活动投入的人力物力毕竟有限,它相比于在平台长期经营维护一个品牌,做日常的销售管理,容易多了。

而更大的问题在于,投流买量的效果只能持续一时,品牌在这个吆喝声一片的台子上并不赚钱。这也是很多新锐品牌昙花一现的原因。

(奥纬咨询调研中国一家领先美妆品牌发现,尽管该品牌在抖音的销售占比已经达到10%,但这部分的营收仍呈现小幅亏损,净利润在-10%至0%之间,相比之下,天猫在净利润在10%-15%之间。)

- 副董事长|京东方A董秘回复:公司与全球数千家供应商保持着良好的合作关系

- 电池|vivoY55s,能有效解决你的续航焦虑!

- 加盟行业|原来加盟行业是这么玩的!

- 京东|适合过年送长辈的数码好物,好用不贵+大牌保障,最后一个太实用

- 儿童教育|首个播放量破 100 亿的 YouTube 视频诞生,竟然是儿歌

- 苹果|国内首款支持苹果HomeKit的智能门锁发布:iPhone一碰即开门

- 小米科技|预算只有两三千买这三款,颜值性能卓越,没有超高预算的用户看看

- 苹果|苹果最巅峰产品就是8,之后的产品,多少都有出现问题

- 普莉希拉|祖籍徐州的普莉希拉,嫁全球第5富豪扎克伯格,坐拥6530亿被说丑

- 攻克|打破日本垄断!售价7亿元的设备被中企攻克,已开始量产