智东西内参|揭秘碳化硅,第三代半导体材料核心,应用七大领域,百亿市场空间 | 半导体( 五 )

衬底制备是碳化硅器件核心难点,也是成本高企的主要原因。由于晶体生长速率慢、制备技术难度较大,大尺寸、高品质碳化硅衬底生产成本较高,碳化硅底较低的供应量和较高的价格一直是制约碳化硅基器件大规模应用的主要因素,限制了产品在下游行业的应用和推广。碳化硅价格昂贵,主要原因是其制造难度高。硅材料 72 小时可长出 2 米左右的晶体;但是碳化硅 144 小时生长出的晶体厚度只有 2-3 厘米,碳化硅长晶速度不到硅材料的百分之一。

其次,由于碳化硅硬度高(其硬度仅次于金刚石),对该材料进行光刻加工、切割都非常困难,损耗极大,将一个 3 厘米厚的晶锭切割 35-40 片需要花费 120 小时,远远慢于切割硅晶锭。另外,碳化硅生长环境温度远高于硅材料,硅的升华温度为 1400 度左右,而碳化硅的晶片生长需要 2000 度左右,这对炉管设备的要求更高。并且,SiC 的生长周期长,长出来晶锭的厚度较薄,控制良率难度高。

而随着尺寸的增大,碳化硅单晶扩径技术的要求越来越高。扩径技术需要综合考虑热场设计、扩径结构设计、晶体制备工艺设计等多方面的技术控制要素,最终实现晶体迭代扩径生长,从而获得直径达标的高质量籽晶,继而实现后续大尺寸将晶的连续生长。在最新技术研发储备上,行业领先者科锐公司和贰陆公司均已成功研发并投产 8 英寸产品,而国内公司在此方面较为落后。

目前导电型碳化硅衬底以 6 英寸为主,8 英寸衬底开始研发;半绝缘碳化硅衬底以 4 英寸为主,目前逐渐向 6 英寸衬底发展。6 英寸衬底面积为 4 英寸衬底的 2.25 倍,相同的晶体制备时间内衬底面积的倍数提升带来衬底成本的大幅降低。与此同时,单片衬底上制备的芯片数量随着衬底尺寸增大而增多,单位芯片的成本也即随之降低,因此碳化硅衬底正在不断向大尺寸的方向发展。

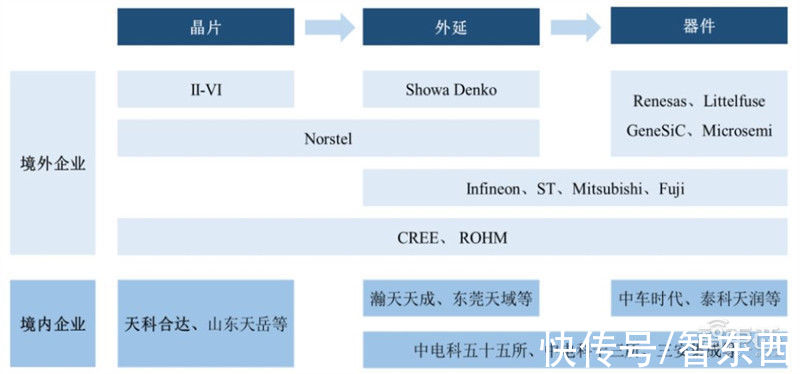

从产业格局看,全球碳化硅产业格局呈现美国、欧洲、日本三足鼎立态势。其中美国全球独大,占有全球碳化硅产量的 70%~80%,碳化硅晶圆市场 CREE 一家市占率高达六成之多;欧洲拥有完整的碳化硅衬底、外延、器件以及应用产业链,在全球电力电子市场拥有强大的话语权;日本是设备和模块开发方面的绝对领先者。

上世纪 90 年代初美国 CREE 公司已成功推出碳化硅晶片产品,90 年代末成功研制出 4 英寸碳化硅晶片,并于 2001 年成功研制首个商用碳化硅 SBD 产品。随着碳化硅衬底和器件制备技术的成熟和不断完善,以及下游应用的需求增长,国际碳化硅龙头企业在保持技术和市场占有率的情况下,不断加强产业布局,主要措施包括:继续扩大产能,根据 CREE 公司官网,2019 年 5 月 CREE 斥资 10 亿美元扩大碳化硅晶片生产能力;加强与上下游产业链的联合,通过合同、联盟或其他方式提前锁定订单(如 2018 年 CREE 相继与 Infineon、ST 等欧美主要第三代半导体下游企业签订长期供货协议)。整体来看,国际半导体龙头企业纷纷在碳化硅领域加速布局,一方面将推动碳化硅材料的市场渗透率加速,另一方面也初步奠定了未来几年第三代半导体领域的竞争格局。

文章插图

全球碳化硅产业链主要公司

从全球碳化硅(SiC)衬底的企业经营情况来看,以 2018 年导电性碳化硅晶片厂商市场占有率为参考,美国 CREE 公司占龙头地位,市场份额达 62%,其次是美国 II-VI 公司,市场份额约为 16%。总体来看,在碳化硅市场中,美国厂商占据主要地位。

文章插图

- 荣耀|今年过节不乱跑,荣耀智慧屏1499起,和年夜饭一样真香

- 苹果|国内首款支持苹果HomeKit的智能门锁发布:iPhone一碰即开门

- CPU|元宇宙+高端制造+人工智能!公司已投高科技超100亿,股价仅3元

- 智能|地震救人新突破!中科院研制出触嗅一体智能仿生机械手

- 智能制造|企业转型的新时代,夹缝中求生存

- DeepMind首席科学家:比起机器智能,我更担心人类智能造成的灾难

- Aqara 智能门锁 A100 Pro 发布:支持苹果“家庭钥匙”解锁

- 资讯丨智能DHT+高阶智能驾驶辅助,魏牌开启“0焦虑智能电动”新赛道

- 智能手机|全球第17位!App Annie报告:2021年中国人均每天用手机3.3小时

- 赵明路|华为终端申请注册鸿蒙智联商标,国际分类涉服装鞋帽