业务|一样秋风两种景象:海尔智家、美的、格力财报透射不同增长逻辑

文|邻章

秋天是收获的季节。十月最后一周,格力、海尔智家、美的相继对资本市场呈上最新的业绩答卷。10月29日收市后,美的集团与海尔智家双双发布了营收与盈利双增的三季报,与三天前格力电器发布的财报相比,可谓同样的秋风冷暖却大不同。

尤其海尔智家,营收增速基本与美的同步,但其今年前3季度盈利和Q3单季盈利的增速却大幅度领先,表明其整体业务体系内蕴藏的盈利能力和发展动能正在有序释放。

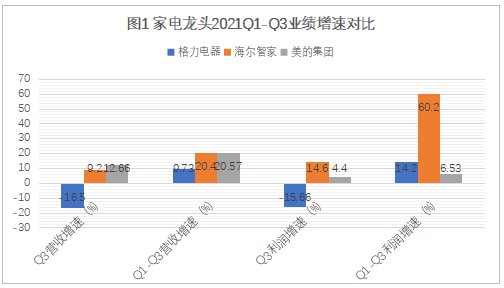

白电三龙头盈利增速明显分化具体数据方面,面对全球疫情持续和原材料涨价的共同的外部市场环境,三家营业收入增长出现分化,Q1-Q3格力集团营收为1381.3亿元,同比增长9.73%;海尔智家为1699.64亿元,还原卡奥斯出表业务同比增长20.4%;美的集团为2613.42亿元,同比20.57%。Q3单季营收,格力为470.8亿元同比下跌16.5%,还原卡奥斯出表业务海尔智家增长9.2%,美的集团为875.32亿元同比增长12.66%。

三家在利润方面的增速差别明显,Q1-Q3格力电器为156.4亿元累计增长14%;美的集团为234.55亿元增长了6.53%;海尔智家为99.35亿元,还原卡奥斯出表等业务影响同期增60.2%。Q3单季利润,格力电器为61.8亿元同比下跌15.66%,美的集团84.46亿元同比增长4.4%,还原卡奥斯出表等业务影响海尔智家单季利润增长达14.6%。

文章插图

(数据来源:格力电器、海尔智家、美的集团历年财报。下同)

财报传递业绩增长或下降,是当期的表象,也是过去努力的果实,更是成就未来之因。在一个更长时空维度中,业绩的变化描绘出企业内在运转逻辑的图谱,也折射出行业演绎变化的趋势。

【 业务|一样秋风两种景象:海尔智家、美的、格力财报透射不同增长逻辑】把查看业绩的时间稍微上溯,在2016年Q3到2021年Q3五个动态年度中对比这三家企业的利润和增长率(表1),结果与今年Q3三家的表现如出一辙,也是两增一降,美的集团和海尔智家增长格力电器下降,其中海尔智家的年复合增长率最高,五年中有四年增长率最高,而格力电器从2018年开始增速下降,至今依旧未走出下降趋势,负增长率进一步扩大,格力电器2021年Q3利润额已经退回到2017年Q3的水平。

文章插图

格力与美的,单一vs多元从报表可进一步考察三家龙头企业的主业构成和利润来源。

先看格力电器。格力电器近年来一直在推进从单一空调到消费电器和工业智能装备等多元化业务,甚至涉足新能源等业务。在其连续多年的季报、中报和年报显示,其主营业务构成中,空调占比也逐步由90%以上下降到70%左右,空调业务成本在格力电器总营业成本中的占比从80%以上逐年下降到60%-70%区间,但空调业务对上市公司的利润贡献率始终高达90%以上,大多数财务季度均在92%-95%之间。

同时,其空调业务继续高度依赖国内市场。这表明格力电器的利润结构并未随多元化努力而发生变化,其多元化业务尚未对利润产生实质贡献,公司对空调业务的依赖度反而进一步提升。

尤其遇到今年的凉夏,尽管格力电器的空调越来越好,Q3报表称其空调市场占有率再度大幅增加7个点达到30%以上,稳稳的行业第一,独木难支大厦,Q3公司营收和利润双降。但这个行业第一的位置并不特别牢靠,查阅2021年中报,可以看到,上半年格力电器的空调销售671.9亿元,美的集团空调销售764亿元,营业额超过格力空调13.4%,而海尔智家则披露其高端空调市场份额连续5年保持第一。

在资本市场上,尽管众多券商看好其作为空调行业龙头在细分领域的技术、渠道和营销方面的护城河和经营韧性,研究报告不断对其给出买入评级,格力股价仍旧在Q3报表公布之后,创下了32个月以来的新低。走势明显弱于两家对手。

- 荣耀|今年过节不乱跑,荣耀智慧屏1499起,和年夜饭一样真香

- 微信|个人收款码与商业收款码有什么不一样

- 任正非|任正非与孟晚舟的姓氏为什么不一样?

- 业务|传统企业里,产品经理失去了话语权

- 冷思考|不确定性中寻找确定性:华为出售x86服务器业务的冷思考

- 音箱|电视观影效果不理想?搭配JBL回音壁音箱试试,音效立刻不一样了

- 比重|国家邮政局:2021年全国快递业务量累计完成1083亿件

- iPad|一样是苹果的电子产品,为什么iPhone比iPad贵几千元呢

- 直播间|婕熹卡直播间女主播脱衣带货,业务员:公司平台进群邀请制

- 邮政|国家邮政局:2021年全国快递业务量累计完成1083亿件