内镜|4K、3D、一次性、特殊光成像……谁将扮演内窥镜行业颠覆者?( 二 )

图1 内窥镜及底层技术发展史

文章插图

数据来源:公开资料统计,蛋壳研究院制

纵观医用内窥镜的发展史,从硬性内镜到纤维内镜,再到电子内镜,内窥镜的外形和结构发生了巨大的变化,其影像质量也随着产品迭代而稳步提升。

同时,我们可以看到:内窥镜产品每一次的跨越式发展,均是源于最底层的技术革新。例如,基于光导纤维技术,内窥镜企业创新出软性内镜、纤维内镜;基于电荷耦合器件技术,内窥镜企业创新出电子内镜,并逐步替代纤维内镜。另一方面,结构、材料、术式等方面的创新为内窥镜拓展了更多应用场景,挽救了更多患者,也催生了更庞大的内窥镜市场。

内窥镜的格局与机会随着政策、企业、技术、患者需求等多方面因素驱动,我国内窥镜行业正加速发展。2019年,我国内窥镜市场规模为225亿元,预计2024年将增长到423亿元。

图2 中国内窥镜市场规模和预测2015-2024E

文章插图

数据来源:Frost & Sullivan,蛋壳研究院制

根据《中国内窥镜市场规模和预测2015-2024》,我国内窥镜市场在全球市场中的占比持续攀升。2015年,我国内窥镜器械市场占全球比例为12.7%,2019年占比达到16.1%,预计2024年将增至22.7%。

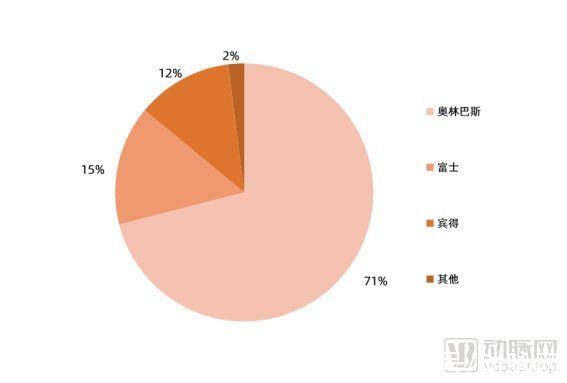

另一方面,中国作为14亿人口的大国,是内窥镜市场增速最快的国家之一,市场增速远高于全球市场平均增速。2015年到2019年,全球内窥镜市场规模年复合增长率仅为5.4%,而中国内窥镜市场同期复合增长率则高达14.5%。巨大的市场空间及高速增长的市场为国产内窥镜企业带来了发展机遇,但目前,国内内窥镜领域仍被跨国巨头占据主要市场。在我国内窥镜软镜竞争格局中,日本三家企业独占鳌头,其他品牌占比不足2%。其中,奥林巴斯占比71%,富士占比15%,宾得占比12%。

图3 2018年中国软镜市场竞争格局

文章插图

数据来源:Frost & Sullivan,蛋壳研究院制

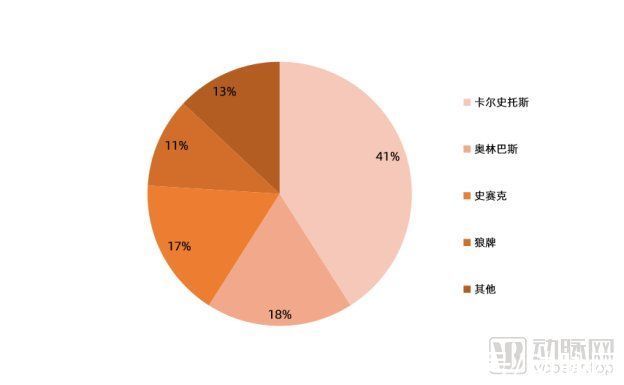

在硬镜领域,由德国、日本、美国企业主导,市场占比超80%。其中,卡尔史托斯、奥林巴斯、史赛克、狼牌占据了我国硬镜市场前四。

图4 2019年中国硬镜市场竞争格局

文章插图

数据来源:Frost & Sullivan,蛋壳研究院制

无论是硬镜或软镜,均具有极高的技术壁垒。对于国内企业而言,人才、技术、专利、生产工艺、品牌等因素均是痛点:海外巨头不在国内设立研发中心,使国内缺乏相关人才;提前布局专利壁垒,使国内企业突破专利的困难加大。

目前,国产企业已在核心部件方面实现突破。内窥镜的核心部件包括镜头、图像传感器、图像处理器、光源。在冷光源方面,我国已有116款产品获得国家药监局批准;图像处理器方面,已有47款获批产品。

至于图像传感器,国内企业也已有了解决方案。内窥镜图像传感器可分为电荷耦合元件(CCD)和金属氧化物半导体元件(CMOS)。其中,CCD技术被国外少数企业垄断,CMOS技术则在全球范围内兴起。从技术上看,CMOS具有体积小、耗电量低、成本低、系统整合度高的优点,被认为有较大可能成为内窥镜传感器主流技术。目前,全球已有多家企业将CMOS技术应用于医用内窥镜,并推出多款创新内窥镜产品。同时,国内企业在CMOS技术方面进展迅速,与海外技术差距较小,有较大机会凭借CMOS图像传感器实现技术突围。

从国产内窥镜企业来看,行业相对分散,未出现可以挑战国外巨头的龙头企业。同时,国产内窥镜产品现阶段主要争夺中低端内窥镜市场,高端内窥镜市场仍被进口企业掌控。在软镜领域,国产企业主要有深圳开立、上海澳华等;硬镜领域主要包括新光维医疗、沈阳沈大、天松医疗、迈瑞医疗、海泰新光等。

- OpenHarmony 项目群 12 月新增捐赠人美的集团、深圳开鸿

- 打脸!华为在美国,用专利把英特尔、苹果、微软、高通打败了

- iPhoneSE|都是情怀!iPhone SE3外观毫无改变:A15处理器、支持5G

- 400亿芯片交易接近尾声,英伟达、ARM表明态度,禁止收购后

- 合规|上海制定反垄断、互联网营销算法、盲盒经营活动等新业态合规指引

- 2022年买手机,128G、256G还是512G?外行人跟风买会出错

- 空调|格力、美的、海尔、海信、志高、奥克斯空调,其优缺点是什么?

- |OPPOK11x,精准的满足用户对于强续航,大存储、拍摄的需求

- 增资|撤离、暂缓!马云没有想到,蚂蚁融资生变,原因浮出水面

- 区委领导构筑静安数字经济竞争新优势|促发展、保安全| 区委