电商|阿里为何痴迷双十一?( 二 )

一方面资本市场对双十一极为敏感,而另一方面,企业运营的三分之一重心也都在Q4,而Q4的重心又是双十一,双十一对阿里零售的价值显而易见。

但今年双十一情况又有所不同,在于带货直播行业的茁壮,当双十一已然是一个公共节日,所有从业者都在“搭便车”,阿里也就很难拿到节日的所有资源,言外之意,阿里在双十一的主控能力是否会有持续下滑的危险。

如果说阿里与京东竞争之时,行业乃因为竞争而水涨船高,虽然明面竞争,但其实每家都是获利者,竞争并非是零和效应,但当下,内需不足,行业竞争又陡然增加,“内卷化”可能会使得“水”未涨太高,但“船”已经相当拥挤。

近期雕爷的一些言论,甚至认为双十一已经要给主播们让路,原因为主播们已经掌握了供应链规律,而非以往的导流者,也就是传统电商平台的护城河要被直播们削弱。

这当然不是阿里所愿意看到的,那么我们想讨论的是,阿里的护城河是否真的牢固。

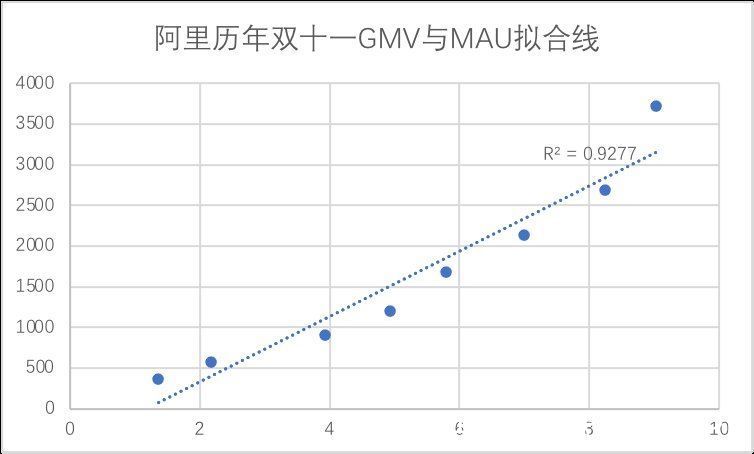

于是,我们又整理了历年双十一,用户规模与GMV的关系,见下图

文章插图

在数据拟合之前,我们曾想当然认为天猫GMV可能与MAU有密切关系,但通过数据对比后,发现两者关系竟然是如此密切,R2为0.9277,属于严重的正相关性。

道理我们也可以理解,作为移动购物平台,MAU基数代表注意力,也就代表了流量以及获客的效率,将此视为阿里零售护城河并不过分。

但在上图中的2020年,我们也明显看到点状分布要偏离与拟合线,这其中有双十一参与者的关系,诸如本地生活服务和飞猪等业务开始深入参与活动,但我们也大致可以判断,2020年尽管有直播平台的影响,但平台的规模效应仍然是相对良好的。

如若我们将MAU视为阿里GMV的护城河,就可对一些现象做解释:

其一,进入2021年之后,阿里明显加大了市场费用的投入,也就是对获客的要求在强化,也还是想通过MAU的增长平滑GMV的增长变缓这一事实,实现业务成长的软着陆,但这也会对损益表造成较大的冲击,经营性利润有持续下滑的风险;

其二,对于2021年双十一,阿里必然还是要全力以赴,一方面在节日大促之下,获客效率要高于平常,另一方面,以用户规模去维护供应商和商家关系,也是改善关系的重要时间点,毕竟规模仍然是商家经营者所仰仗的。

最后我们来阐释下带货直播对阿里电商的冲突问题。

从表面上,抑或是长周期内,我是较为认同雕爷的言论,如今的主播与早期的流量导入型主播已经有本质不同,对于供应链以及产品的控制能力都今非昔比。

但另一方面,我们也不可过分强调直播电商对传统电商的冲击,原因在于,当我们用简单的进化论一元思想去做判断时,行业可能是处于缓慢乃至多种业态并存的周期内的,如美国既有亚马逊作为线上零售的楷模,但电视购物作为原始场景并未消失。

这里电视购物不隐喻阿里,亚马逊也不特指直播电商。只是认为,我们不应该过分用“颠覆”去看待一个行业,对于阿里,如果我们上图所分析的GMV与MAU之间的强关系,尽管当下MAU在变缓,但规模总量却仍是国内电商头把交椅,也就是说,阿里还是有可能维护好电商基本面的。

此外,从周期性上看,我个人也认为阿里还是有可能承接继续“消费升级”的红利,以我常举的服饰行业为例,在过去行业景气值的变化其实与宏观供给侧改革有着密切关系,若此工作进入尾声,那么对阿里也有着积极的一面。

- 知乎|电商达人迎来补税大潮,知乎带货第一人,被通知补税34万!

- 酷睿处理器|关键数据出炉,京东比阿里差远了

- 央视|央视曝光直播电商以次充好乱象!有平台抽样不合格率达50%

- 元宇宙持续发酵,或迎“终极形态”?马斯克为何力挺脑机接口技术

- Win10|win10又更新了,为何有种恐惧感

- CPU|阿里反贪第一人蒋芳,入职23年将7名高层送入狱,连马云都可以查

- 阿里巴巴|社区团购是互联网巨头的宝地,美团拼多多发展强劲,阿里坐不住了

- 阿里巴巴|被苹果无辜“踢出局”,引发央视点名,国产制造该何去何从?

- 零售业|阿里再生独角兽,估值百亿美元,马云果然有远见

- 滚筒洗衣机|为何用过滚筒洗衣机的人,都开始换回波轮洗衣机?来听听大实话