器件|半导体行业深度研究报告( 九 )

文章插图

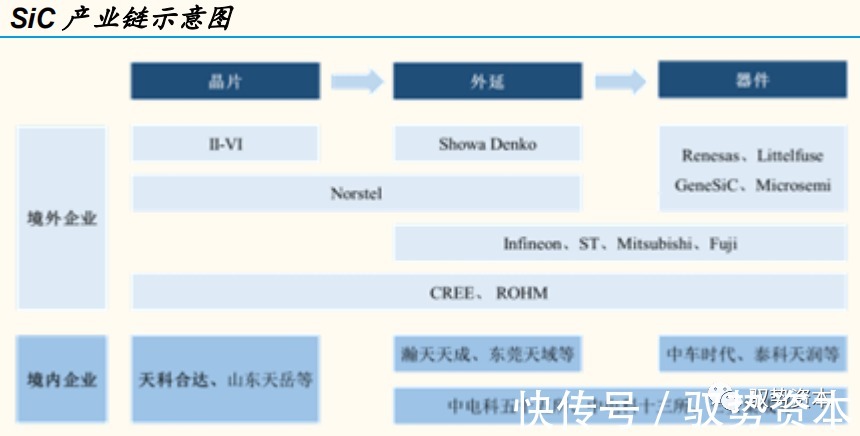

外延片市场主要被IDM公司主导,如三菱、英飞凌和意法半导体。在国内纯粹做外延片的有瀚天天成和东莞天域,均可供应4-6英寸外延片,中电科13所、55所亦均有内部供应的外延片生产部门。器件方面,意法半导体、安森美、英飞凌和罗姆都是重要供应商,华润微的国内首条6寸商用SiC产线已经正式量产,三安光电拟投资160亿元的碳化硅全产业链布局的湖南子公司也于2020年开工。由于碳化硅器件的成本结构导致全产业链的优势,我们看到器件公司逐步布局上游材料,如意法半导体在2020年2月份以1.4亿美元现金收购了瑞典SiC晶圆制造商Norstel,Norstel生产6英寸SiC衬底和外延晶圆。

文章插图

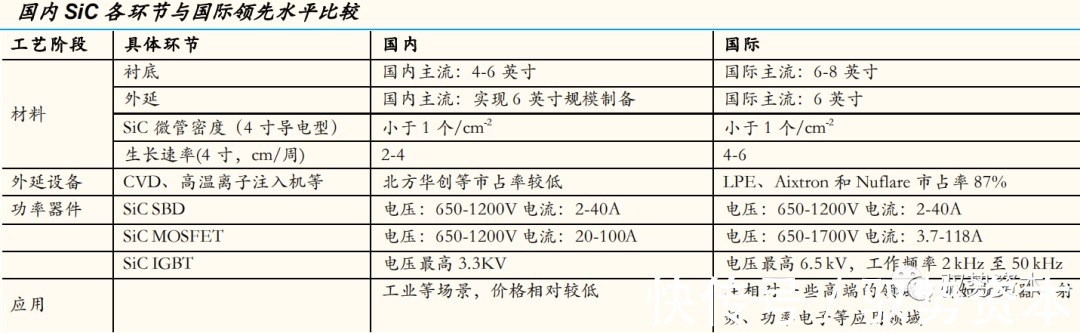

在碳化硅产业链各个环节,国内领先水平与国际领先水平仍有一定差距,但是工艺水平和发展状况的差距远小于相比硅半导体。

文章插图

需求增长,全球供需即将失衡

特斯拉Model3逆变器集成意法半导体的SiC MOSFET的功率模块,该主逆变器需要24个电源模块。另外假如OBC、DCDC转换器、快充电桩等都使用SiC的话,每台特斯拉约消耗0.5片6英寸碳化硅衬底。

2020年特斯拉全年共交付新车49.96万辆,同比增长35.87%。如果2022年特斯拉车型全部采用碳化硅,交付量达到100万辆的话,那么仅特斯拉一年就将消耗掉50万片晶圆产量。目前全球碳化硅衬底产能为40-60万片。因此电动车的快速发展或将造成碳化硅衬底短时间的失衡。

在此背景下,全球加大碳化硅衬底投资:2020年Cree计划投资10亿美元用于碳化硅产能扩充,这次产能扩大在2024年全部完工后,将带来碳化硅晶圆制造产能的30倍增长和碳化硅材料生产的30倍增长,以满足2024年之前的预期市场增长。罗姆公司也宣布2024财年碳化硅生产能力相比2019财年提升5倍以上。

国际企业通过提前锁定衬底产能保证未来供应。如Cree与英飞凌、意法半导体等欧美主要碳化硅下游企业签订长期供货协议,公司四分之三的材料业务都签订了长期协议。

文章插图

Cree:宽禁带化合物半导体的引领者

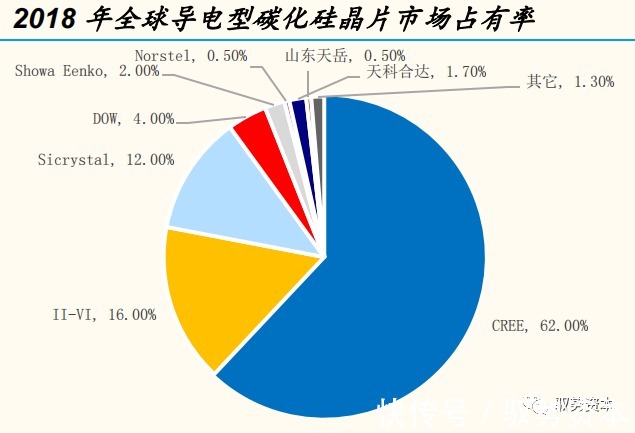

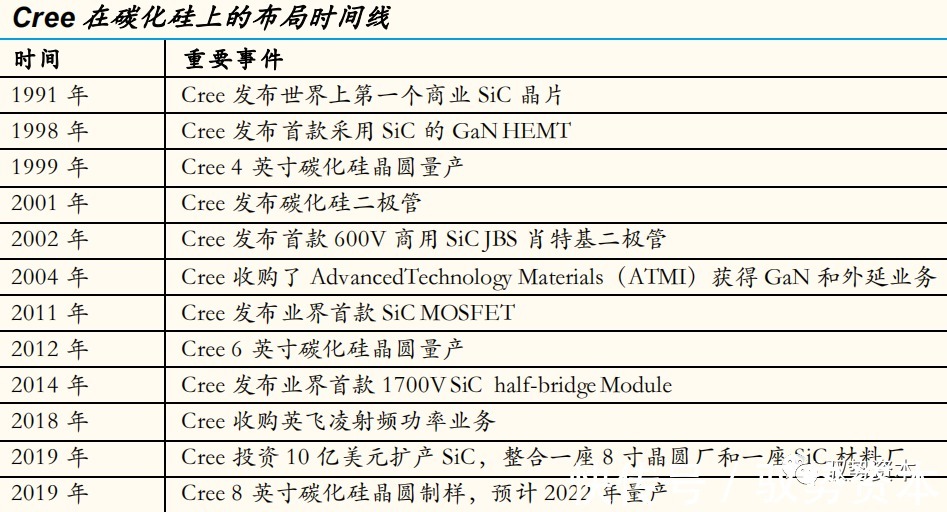

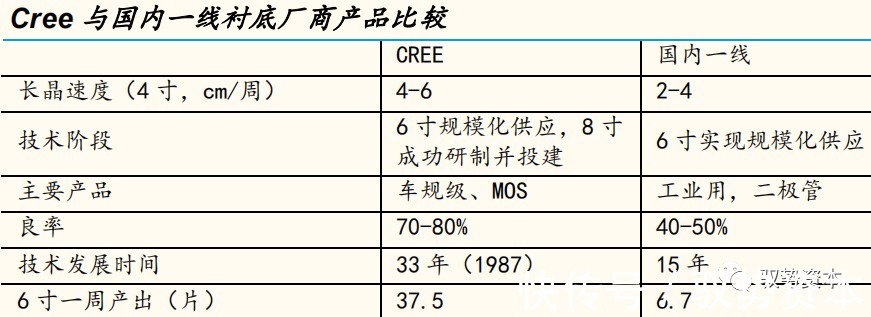

Cree是碳化硅领域的绝对领先者。其在导电型碳化硅衬底的市场占有率约60%,车载领域市占率超过80%,公司在SiC基板领域研发超过35年,主要技术来源实际是北卡莱罗纳大学,1991年即发布世界上第一个商业SiC晶片。

文章插图

国内衬底技术与Cree存在差距。目前国内长晶炉效率不到Cree的五分之一。Cree在车载领域市占率超过80%,而车规级SiC MOSFET单价达到7~10美元/颗,而工业级碳化硅二极管产品单价是几毛到几块钱不等。公司2020年旗下Wolfspeed实现营收约4.7亿美元左右,公司预计2025年实现营收15亿美元,实现毛利率50%。

文章插图

而在GaN上,Cree也积极布局。2018年,Cree以3.45亿欧元的对价收购英飞凌的射频部门,其中包括位于加利福尼亚州摩根希尔的LDMOS和GaN技术工厂。在宣布的10亿美元扩产中,GaN的外延(onSiC)和器件制造也包含其中。Cree在宽禁带半导体上的技术、应用、资产和市场上有三十多年积累,2019年剥离照明部门之后专注于宽禁带化合物半导体,是我们在此领域建议关注的重点公司。

- 加盟行业|原来加盟行业是这么玩的!

- 图灵奖|中国科技团队创历史,360打破行业垄断,登顶世界最强人工智能榜

- 加速行业变革!比亚迪联手美国公司发布无人驾驶配送车

- 化州市富美家电维修店整合行业招商运营资源的专业平台

- javascript|奢侈品级别音响B&W加持,峰米向行业第一发起冲击?

- ROE雷迪奥到访芯映光电,共谈行业趋势,谱写合作新篇章

- 中国半导体产业进入了技术驱动成长期 半导体及元件板块短线拉升|板块异动 | 拉升

- 昌江区珠山区区县服务商整合行业招商运营资源的专业平台

- 买斗整合行业招商运营资源的专业平台

- 腾讯&复旦大学元宇宙报告,七大分类构造元宇宙生态,“元宇宙率”定义行业标准 | 智东西内参